3,377.35

3,377.35

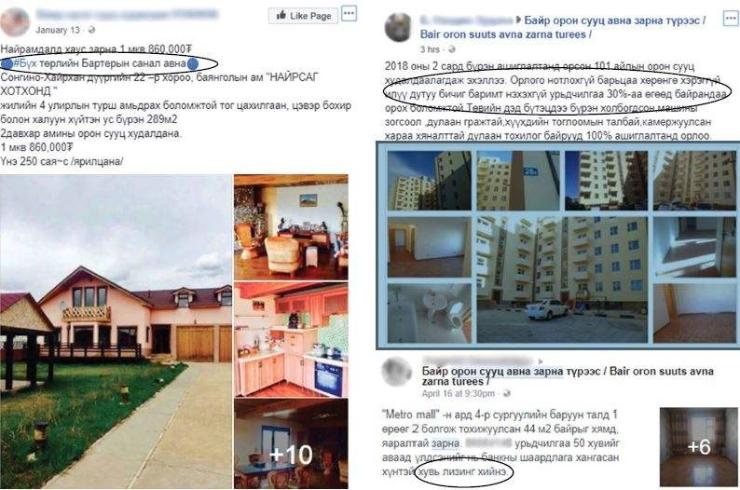

Хувь лизинг, компанийн зээлийн гол хэрэглэгч нь барилгын салбар

Эдийн засаг дахь бэлэн мөнгөний дутагдлыг нөхөхийн тулд төв банк бодлогын хүүгээ дөрвөн ч удаа, нийт таван нэгж хувиар бууруулаад байна. Гэсэн ч сүүлийн хоёр жилд зээл олголт арван хувь давж өссөнгүй. Өнгөрсөн сард банкны зах зээлийн суурь хүүг арван хувь болгож бууруулснаар гуравдугаар улирлын сүүлч гэхэд эдийн засагт эерэг нөлөө нь харагдах болов уу гэж Засгийн Газрын Мэдээ сонинтой ярилцсан эдийн засагчид хэлж байна. Гэсэн ч 2015 оноос эдийн засагт ажиглагдаж эхэлсэн бэлэн мөнгөний дутагдал ганц бодлогын хүүд тохиргоо хийснээр шийдэгдэхгүй. Тоо баримт сөхье. Эдийн засаг дахь мөнгөний нийлүүлэлт өнгөрсөн жил 30 гаруй хувиар өссөн. Энэ бол гадаад активын өсөлтөөр дэмжигдсэн өсөлт. Мөнгөний нийлүүлэлт гадаад активаар дэмжигдэн өсөхөд дотоод актив болох зээл ердөө 9.6 хувиар өссөн. Гэсэн ч эдийн засагт бэлэн мөнгө дутагдсан хэвээр байв. Мөнгийг уламжлалт ойлголтоор зөвхөн солилцооны хэрэгсэл гэж тодорхойлох нь хэтэрхий дутуу үнэлсэн хэрэг болно. Харин аливаа эдийн засгийн цусны эргэлт гэх нь зүй юм. Хүний биеийн температур хэвийн хэмжээнд байхын тулд биеэр цус эргэх хурд цагт дунджаар 5-6 км байх ёстой. Үүнээс удвал биед элдэв сөрөг шинж тэмдэг илэрч эхэлнэ. Үүнтэй адилаар, эдийн засгийн цусны эргэлтийн зохистой өсөлтийн хэмжээ гэж байх ёстой. Энэ хэмжээ нь тухайн улс орны мөнгө, төсвийн бодлого, дотоодын нийт бүтээгдэхүүний жилийн өсөлтийн дунджаас хамааран харилцан адилгүй байна. Өмнөд хөрш эдийн засгийн өсөлтийн дунд хугацааны зорилтоо 6.5 хувь гэж тодорхойлсон. Энэ өсөлтийг хангахын тулд мөнгөний нийлүүлэлт нь жил бүр 12 хувиар тогтвортой өсч байх ёстойг ч бодлогодоо тусгаж баталсан байдаг.

•Монголын эдийн засаг тогтвортой өсөхийн тулд мөнгөний нийлүүлэлт, зээл олголт жилд дунджаар 20 хувь өсөх шаардлагатай.

• Сүүлийн хоёр жилд мөнгөний нийлүүлэлт эдийн засаг дахь санхүүжилтийн эрэлтийг хангаж чадаагүй.

• Хувийн хэвшил эдийн засаг сэргэхийг хүлээж, бизнесийн мөчлөгийг алдахыг хүсэхгүй байна.

Харин Монгол Улсын өнгөрсөн 10-аад жилийн зээл олголт, дотоодын нийт бүтээгдэхүүн болон мөнгөний нийлүүлэлтийн үзүүлэлтийг авч үзэхэд эдийн засгаа энэ хэмжээнд тогтвортой өсгөхийн тулд мөнгөний нийлүүлэлт, зээл олголт аль аль нь дор хаяж 20 хувиар өсөх шаардлагатай байдаг байна. Мэдээж үүнтэй уялдан инфляцыг хазаарлах бодлого хэрэгжих ёстой. Гэвч энэ хэмжээнд хүрэхгүй байгаа нь хувийн хэвшил болон хувь хүн хооронд тохиролцоонд суурилсан албан бус эдийн засаг дахин цэцэглэх үндэс болж байна. Монгол Улсын эдийн засаг улирлын чанартай. Эдийн засгийн идэвхжилийн мөчлөг бүтэн жилд ердөө нэг удаа л тохиодог. Энэ үеийг алдвал тухайн компанийн төлөвлөгөө, гүйцэтгэл бүтэн жилээр хойшилно гэхэд хилсдэхгүй. Харин сүүлийн хоёр жил эдийн засагт хангалттай хэмжээний мөнгөний эргэлт бий болоогүйгээр зогсохгүй, бизнесийн хүлээлтийг удирдаж, шийдвэр гаргалтыг дэмжих дорвитой мэдээлэл ч гарсангүй. Тиймээс хувийн хэвшил “үл мэдэх”-ийг хүлээж бизнесийн мөчлөгөө алдахгүйн тулд санхүүгийн үйлчилгээний өөрийн гэсэн экосистемийг бий болгоод байна. Бартер, хувийн лизинг, компанийн зээл зэрэг цэвэр итгэлцэл дээр тулгуурласан тохиролцооны санхүүгийн хэрэгслүүд мөнгөний оролцоогүйгээр үйл ажиллагаагаа явуулах боломжийг бизнесүүдэд олгов.

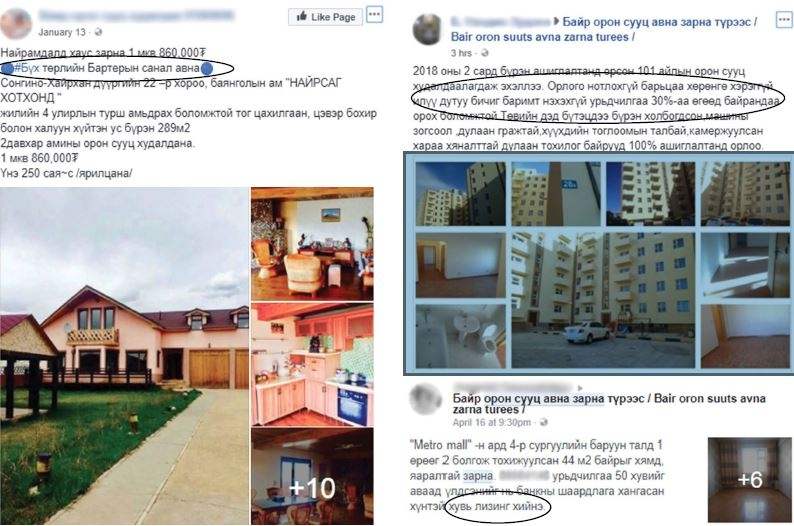

Тэр дундаа улирлын нөлөөллөөс хамгийн их хамааралтай байдаг барилга, үл хөдлөх хөрөнгийн салбарынхан энэ үйлчилгээний гол хэрэглэгчид болж байна. Тэдний гол зорилго нь цаг хугацаа хожих, өртгөө өсгөхгүй байх явдал. Энгийн 12 давхар орон сууцны барилга л гэхэд, зарагдаагүйн улмаас сул зогссон нэг жилийн зардал нь хэдэн тэрбум төгрөгөөр хэмжигдэх бөгөөд дийлэнх нь ашиглалтын зардал. Орон сууцны барилга борлогдохгүй хугацаа алдах нь тухайн барилгын өртгийг дор хаяж гучин хувиар өсгөдөг болохыг СЭЗИС-ийн судлаачид хийсэн байдаг. Цаг хугацаа алдсанаас шалтгаалан алдагдсан, эсвэл алдагдах байсан боломжийн өртгийг тооцож үзэхэд үр дүнд нь зохицуулалтгүй санхүүгийн хэрэгсэл ашигласны төлөө хувийн хэвшлийг буруутгах аргагүй. Эсвэл нэг ч гэсэн өвлөөс урьтаж дулаан орон сууцанд орох гэсэн иргэдэд ч буруу өгөх боломжгүй. Харин сэрэмж илүүдэхгүй. Хуулийн байгууллагаас албан бус, тохиролцооны чанартай эдгээр санхүүгийн хэрэгслээс шалтгаалж гарсан гэмт хэргийн тоо баримтыг нэгтгэж гаргаагүй ч луйврын болон танхайн сэдэлтэй гэмт хэргийн сэдэл болдог муу туршлага олон улсад байна. Хувь лизинг гэж сүүлийн үеийн “шинэвтэр” санхүүгийн хэрэгслээр тохироо хийж, орон сууц худалдан авсан нөхцөлд орон сууцны эзэмшил худалдан авагч талд тэр дороо шилждэггүй.

Орон сууц борлогдохгүй хугацаа алдсанаар өртөг нь 30 хувь хүртэл өсдөг

Харин арилжааны банкнаас 15-20 жилийн хугацаатай олгодог зээлийг 1-5 жилд шахаж төлөх хатуу хуваарьт хугацааны эцэст албан ёсоор худалдан авагчийнх болж, бүртгэл баталгаажина. Гэтэл энэ хугацаанд орон сууцны үнэ өсөх зэрэг урьдчилан харах боломжгүй эдийн засгийн хүчин зүйлээс шалтгаалж “наймаа” буцах шаардлага эзэмшигч талаас ирэх тохиолдол цөөнгүй гардаг байна. Нөгөө талаас, орлогоосоо давсан эргэн төлөлт хийх шаардлага үүссэнээс эргэн төлөлтөө хоцроох нь танхайн нөхцөл бүхий үйлдлүүд ч гарах сэдэл болохыг үгүйсгэх аргагүй. Компанийн зээлийн хувьд тухайн компани нь зээл олгох чадавхитай эсэх, хэдий хэмжээгээр зээл олгох чадвартай вэ, хэдий хугацаагаар зээл олгох чадамжтай вэ гээд олон асуудал яригдана. Арай боловсронгуй гэж болох бартерын тохиролцоо ч сөрөг үр дагавартай. Хэдийгээр байгууллага бэлэн мөнгөний солилцоо хийхгүйгээр бизнесийн үйл ажиллагаагаа хоцрогдолгүй явуулж байгаа ч аль аль талдаа орлого, зарлагаар бүртгэгдсэн бартерын тохиролцоо татварын өглөг үүсгэж байдаг. Нэг үгээр бэлэн мөнгөөр орлого орж ирээгүй хэрнээ, бэлэн мөнгөөр татварын өр барагдуулах шаардлага үүснэ гэсэн үг. Болгоомжтой л хандах асуудал. Хувь хүн хооронд тохиролцож, гэрээ байгуулах тухай Иргэний хуульд зохицуулсан байдаг.

Гэхдээ солилцооны чанартай байгууллага хооронд болон хувь хүн, байгууллага хоорондын тохиролцоо бол зохицуулалтгүй орчин юм. Ийм аргаар л өнөөдөр зах зээлд царцсан 35 мянга гаруй айлын орон сууц, байрны урьдчилгаагаа бэлдчихсэн үүнээс ч олон худалдан авагчтай уулзаж байна. Хувийн хэвшил бизнесийн үйл ажиллагаагаа унагахгүй, ажлын байраа хадгалж үлдэхийн тулд өөрийн эрхгүй ийм арга, хэрэгслүүдэд хөтлөгдөж орж байгааг буруутгах аргагүй. Гэхдээ зохицуулалтгүй энэ байдал удаан үргэлжилбэл эдийн засгийн 30 хувьтай тэнцэж байсан далд эдийн засаг дахин бий болох эрсдэлтэй. Нэгэнт нийгэмд байгаа санхүүжилтийн хэрэгслийг албан ёсны бодлогын зохицуулалтаар нөхөх зайлшгүй шаардлага хэдийнэ үүсчээ. Монгол Улс нэг үеэ бодвол мөнгө, санхүүтэй болсон. Монголбанкны гадаад валютын албан нөөц гурван тэрбум ам.долларт хүрсэн. ОУВ С-гийн Өргөтгөсөн санхүүжилтийн хөтөлбөрийн үр дүнд төсвийн орлого нь ч нэмэгдсэн гэж Сангийн яам мэдээлж байгаа. Цаашлаад арилжааны банкуудад хийсэн активын чанарын үнэлгээний үр дүн сайн гарсан. Арилжааны банкууд зээл олголтоо нэмэгдүүлэхэд системийн хэмжээнд эрсдэл алга. Харин худалдах, худалдан авах эрэлт хамгийн их үүссэн орон сууцны зээлийн хөтөлбөр царцсан хэвээр. Бодлогын хүү буурснаар энэ зээл сэргэхгүй нь ойлгомжтой. Эдийн засгийн цусны эргэлтийг сэргээж, хувь, хүн, бизнесийг идэвхжүүлэх бодлогын дорвитой алхам үгүйлэгдсээр байна.

Эх сурвалж: ЗАСГИЙН ГАЗРЫН МЭДЭЭ