NEWS агентлаг “Нэг сэдэв, найман эх” сурвалж булангийн ээлжит дугаараа хүргэж байна. Энэ удаа бид нийгмийн даатгалын асуудлыг хөндөж байна. Яагаад нийгмийн даатгал хэрэгтэй вэ, нийгмийн даатгалын санд хэдэн төгрөг байна вэ, иргэд нийгмийн даатгалын талаар ямар бодолтой вэ? гэсэн асуултуудын хариултыг та бүхэн нэг дороос авах боломжтой.

8 ЭХ СУРВАЛЖ ХЭН БЭ?

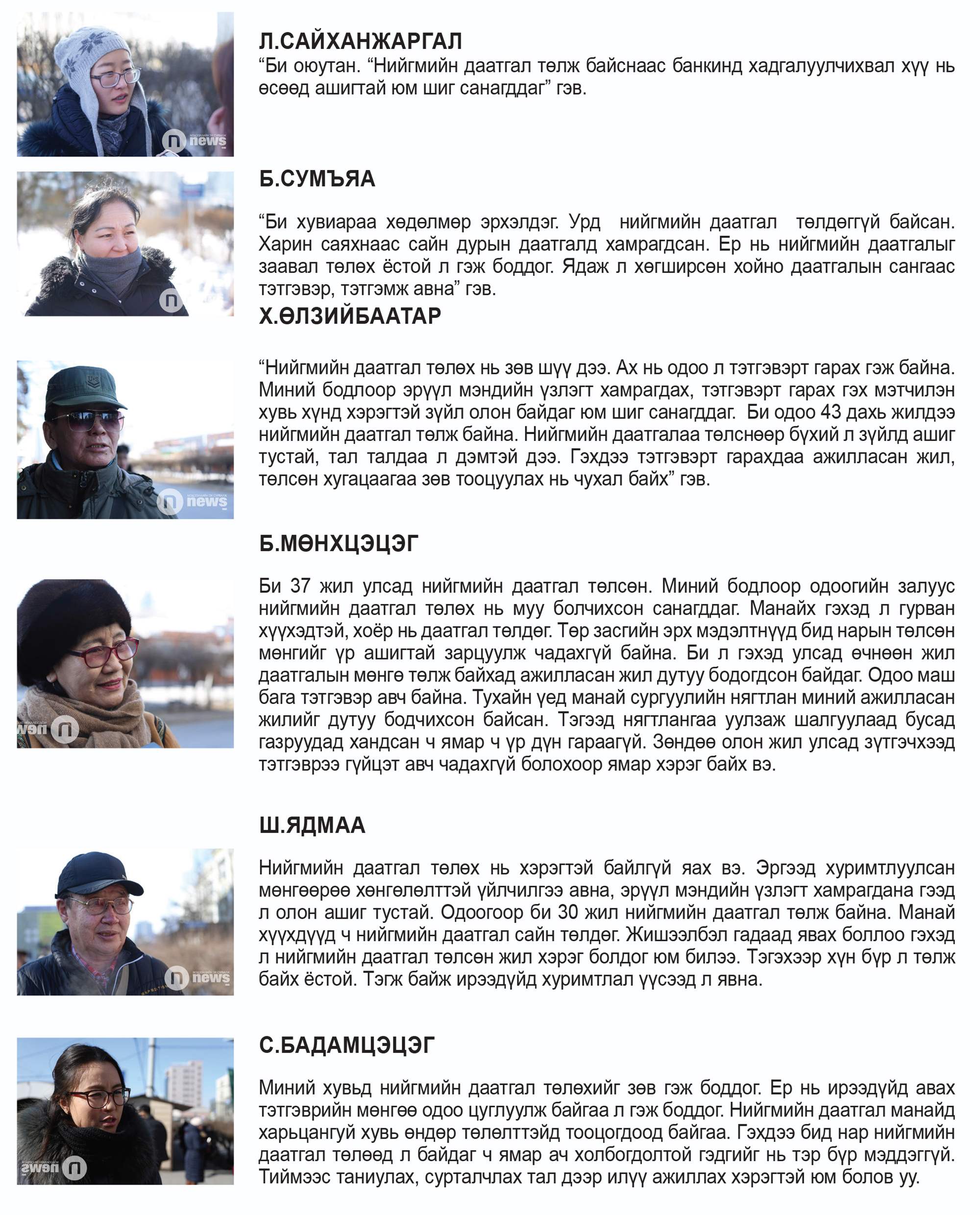

- Б.Лхагважав: НД-ын хоёр их наяд төгрөг 10 гаруй жил эзэнгүй байна

- С.Чинзориг: НДС-д 660 тэрбум төгрөг хадгалагдаж байгаа

- НД-ын шимтгэл тогтмол төлдөг 200.000 иргэн байна

- Нийгмийн даатгалыг өвлүүлэх боломжгүй

- Нийгмийн даатгал таны амьдралын батлан даагч

- Нийгмийн даатгалаа заавал улсад төлөх ёстой юу?

- Хууль эрх зүйн орчин тогтворгүй байх нь ажил олгогчид хүндрэлтэй

- Иргэд нийгмийн даатгалын талаар ямар бодолтой байна вэ?

ЭХ СУРВАЛЖ 1

Б.Лхагважав: НД-ын 2 их наяд төгрөг 10 гаруй жил эзэнгүй байна

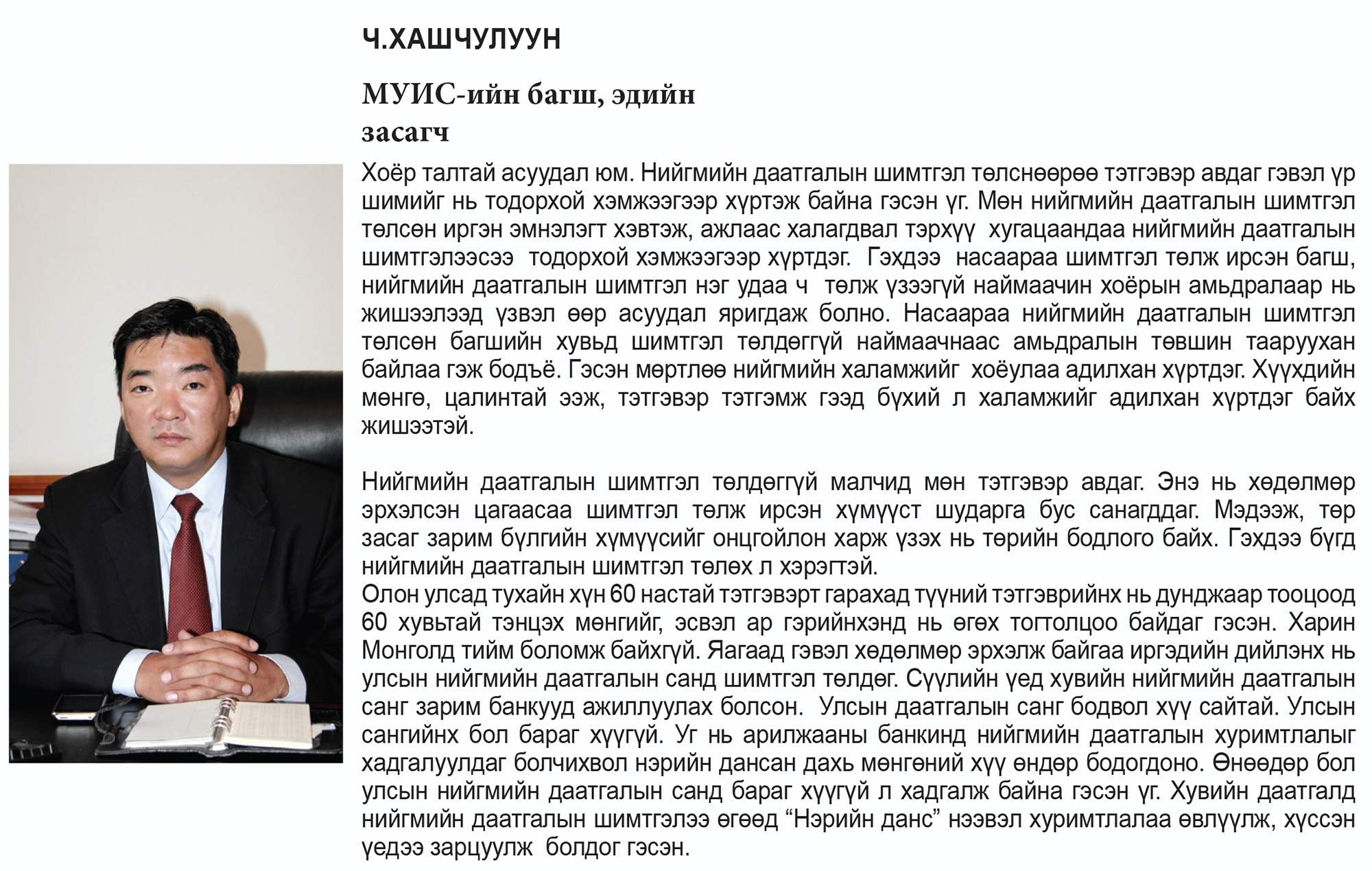

Нийгмийн даатгалын шимтгэлийн талаар Монголын худалдаа аж үйлдвэрийн танхимын ерөнхийлөгч Б.Лхагважавтай ярилцлаа.

-Монгол Улсын нийгмийн даатгалын тогтолцоо аж ахуй нэгжид хэр тохиромжтой тогтолцоо гэж та дүгнэх вэ?

-Монгол Улсын нэгдсэн төсвийн хоёр их наяд төгрөгийг нийгмийн даатгалаас бүрдүүлдэг. Зургаан их наядын улсын төсөвтэй улсын 25-30 хувийг нийгмийн даатгалын сан бүрдүүлж байгаа. Нийгмийн даатгалын систем нь өөрөө хуучны уламжлалаа авсан, орчин үеийн системд шилжээгүй, эдийн засгийн эргэлтэд оруулаагүй зэргээс харахад одоогийн бидний нийгмийн даатгалын систем, үйл явц хөшүүн харагддаг. Энэ хоёр их наяд орчмын сангийн мөнгийг тодорхой хэмжээгээр хөрөнгө оруулах, эргэлтэд оруулах, үржүүлэх заалт хуульд байдаг ч түүнийг хэрэгжүүлээгүй байна. Манайх өсгөж, үржүүлэх, зах зээлийн эргэлтэд оруулахгүй байсаар өнөөдрийг хүрсэн. “Оюутолгой” төсөл гэхэд Английн тэтгэврийн сангийн мөнгөөр хөрөнгө оруулсан. 2005 онд Английн ханхүү Монголд айлчилж байсан. Энэ үеэр англичуудын мөнгө зөв зүйлд орсон эсэх, хуурамч эсэхийг шалгаж байсан. Гэхдээ энэ бол зөвхөн миний ажиглалт. Тэгэхээр нийтийн мөнгөний захиран зарцуулалт дээр гаднын улсууд маш хянамгай ханддаг.

Монголчууд бол цугласан мөнгийг эзэнгүй хаядаг. Нийгмийн даатгалын шимтгэлийн хоёр их наядын мөнгө сүүлийн 10 гаруй жилийн турш эзэнгүй яваа. Азаргалсан хэдэн улстөрчид гарч ирж бужигнуулахаас өөрөөр эргэлтэд оруулах, өсгөх, дахин хуваарилах ажил хийгдэхгүй байна. Өөрөөр хэлбэл, институцийн хувьд болохгүй байна гэж харж байгаа юм. Жирийн компани дээр жишээ авч үзвэл, компанийн нягтлан хуулийн хугацаанд татвар, нийгмийн даатгалын тайлангаа гаргаж, энэ хоёр байгууллагын дансанд хийдэг. Энэ мөнгө нэг л дансанд орж байгаа учраас төр аж ахуй нэгж, компаниудад хүндрэл учруулахгүй нэг л сувгаар авах ёстой байгаа юм. Энэ нь компанид илүү их дарамт учруулдаг. Нэг дансанд орсон мөнгийг хоёр байцаагч буюу татвар, нийгмийн даатгалын шимтгэлийн байцаагчид тусдаа шалгадаг. Тиймээс компанид дарамт болж байгаа учраас аж ахуйн нэгжүүдээс ирсэн саналаа Сангийн яаманд хүргүүлнэ. Ажил олгогчийн талаас нэг л байцаагч байх нь илүү амар. Тэгэхгүй бол татвар, нийгмийн даатгалын институц хоёулаа 1000 гаруй байцаагчтай байгаа нь төрийн бүтцийг ч данхар харагдуулж байгаа юм. Техник, технологи хөгжсөн ийм цаг үед төр байцаагч нар нь мэдээллээ гараараа шивээд сууж байгаа нь харамсалтай. Энэ салбарын үйл ажиллагаа электрон хэлбэрт шилжээгүй, морин тэргээр явж байгаатай адил. Морин тэргээр явж байгаа технологио маш их ажил хийж байгаа юм шиг харагдуулдаг. Нүсэр, хүнд сурталтай, инноваци огт ороогүй салбар. Хэрэв нийгмийн даатгалын салбараа технологийн шинэчлэл хийж чадахгүй бол шууд татварын газартаа шилжүүлэх нь зөв. НӨАТ-ын систем орж ирсэн учраас татварын байцаагч нарын тоог цөөлмөөр байгаа юм. Иргэдийн тусламжтайгаар татвар, орлого нь ил болсонтой адил нийгмийн даатгалын институц нь өөрөө инноваци, орчин үеийн технологид шилжүүлэх шаардлагатай байна. Өнөөдөр хөдөлмөрийн зах зээл чөлөөт зах зээлд ажил хөдөлмөр эрхэлж байгаа учраас смарт нийгмийн даатгалын дэвтэр бий болох ёстой.

-Бусад улс орны тогтолцоотой харьцуулбал?

-2006 онд 19 хувь байсныг 10 болгосон. Сая нэмэгдсэн учраас хоёр тал нийлээд 22 хувийн нийгмийн даатгал төлж буй. Хамгийн гол нь хоёр талаас нийлж байгаа 22 хувийн хоёр их наяд төгрөг дээр ажиллах институтийн ухаалаг байдал, хөдөлмөрийн харилцаанд чөлөөт орж байгаа хүмүүс үүнийгээ хэрэглэх, цуглаж байгаа санг томоор ашиглах нь л чухал. Одоо бол урд хормойгоороо хойд хормойгоо л нөхөж байгаа шүү дээ. Нийгмийн даатгалын сангийн мөнгийг эргэлтэд оруулах асуудал яригддаг ч тодорхой үр дүнд хүрсэн нь ховор. Ер нь бол Үндсэн хуульд тусгаагүй, дарга нар огт хэрэглэхийг хүсдэггүй нэг зүйл бол нийтийн санхүү. Нийтийн санхүүд улсын төсөв, даатгал, бондын мөнгө, зээл орно. Энэ бүхэн нь нийтийн санхүү. Нийтийн санхүүгийн хэрэглээ, хяналт Монголд байхгүй. Нийтийн санхүүгийн томорсон мөнгийг хэрэглэх нь шинжлэх ухаан байдаг. Орчин үеийн улстөрчөөс нийтийн санхүүг яаж зөв менежментээр иргэндээ хүргэж чадах вэ гэсэн шалгуур тавьдаг болсон. Манайд бол нийтийн санхүүг нийтэд нь зөв менежменттэй оновчтой хүргэхээс илүү нэг хэсэг, бүлэг хүмүүс өөрсдийнхөө баяжих хэрэгсэл болгосон. Нийтийн санхүүд хяналт, зохицуулалт байхгүй байгаад байна. Ядаж л нийгмийн даатгалаар дамжуулан цуглуулсан хоёр их наяд төгрөгийг оновчтой зардлын математик загварыг гаргах ёстой юм. Хоёр их наяд төгрөгийг томоор харах нь их чухал.

-Нийгмийн даатгалын шимтгэлийн хууль эрх зүйн орчин тогтворгүй байх нь аж ахуй нэгжид хэр дарамт болдог вэ?

-Ажил олгогч ажилтанд ажил олгосныхоо төлөө олон хариуцлага хүлээдэг. Гэтэл ажилтан ажил олгогчийн өмнө хүлээх үүрэг байдаггүй. Энэ бол тэнцвэртэй бус харилцаа юм. Нийгмийн даатгалын шимтгэлийн хоёр их наяд төгрөг буцаад иргэн, ажил олгогчид наалдац нь бага, нөхөн төлбөрт явдаг. Тиймээс нийгмийн даатгал төлөхөөс зугтах хандлага нь бий болоод байгаа юм. Нийгмийг бид хамтдаа бүтээдэг, хөдөлмөрийн зах зээл бол хамтын, нэг нэгнээ нөхдөг зүйл гэдгийг ажил олгогч, ажилтан хоёрт таниулах ажлаа хийхгүй учраас дарга нарын хуваарилдаг мөнгө болж хувираад байна. Олон хууль солигдохдоо биш чөлөөт зах зээл, иргэндээ чиглэсэн эрх зүйг бий болгох ёстой.

Ш.ОЮУНЧИМЭГ

ЭХ СУРВАЛЖ 2

С.Чинзориг: НДС-д 660 тэрбум төгрөг хадгалагдаж байгаа

Нийгмийн даатгалын сангийн хуримтлалд хэдэн төгрөг, хаана хадгалагдаж байгаа талаар Хөдөлмөр, нийгмийн хамгааллын сайд С.Чинзоригоос тодрууллаа.

-Нийгмийн даатгалын сангийн хөрөнгө хаана хуримтлагдаж байгаа вэ. Нийт хэдэн төгрөг байна вэ?

-Нийгмийн даатгалын сангийн орлого, зарлагыг улсын төсөвтэй хамт УИХ-аар баталж байгаа. Нийгмийн даатгалын сангийн орлого сүүлийн гурван жил давж биелсэн. Нийгмийн даатгалын сангийн чөлөөт үлдэгдлийг Засгийн газрын бонд худалдаж авах, арилжааны банкуудад байршуулах замаар өсгөх хууль эрх зүйн зохицуулалт бий. Бусад оронд эдийн засгийн эргэлтэд оруулдаг жишээ бий. Тухайлбал, орон сууц барихад хөрөнгө оруулалт хэлбэрээр ашигладаг туршлага байдаг. Ер нь цаашид нийгмийн даатгалын сангийн чөлөөт үлдэгдлийг нэмэгдүүлэхэд чиглэсэн хууль эрх зүйн орчныг боловсронгуй болгох ёстой гэсэн байр суурьтай байна. Зөвхөн арилжааны банкуудад байршуулах замаар хөрөнгөө арвижуулна гэхээр тухайн банк хүндрэлд орвол нийгмийн даатгалын сангийн хөрөнгө эрсдэлд орох магадлалтай.

Одоогийн байдлаар 660 тэрбум төгрөг арилжааны банкуудад байршиж байгаа. Ингэж байршуулахдаа бид хоёр төрлийн хүүг ашигладаг юм. Нэгдүгээрт, банкинд хадгаламж хэлбэрээр байршуулж байгаа мөнгөн хадгаламжийн жилийн хүүг 15 хувиар тооцож явдаг. Хоёрдугаарт, тэтгэвэр барьцаалсан зээл олгож байгаа банкны тэтгэврийн зээлийн хүүг бууруулах зорилгоор жилийн 9 хувийн хүүтэй хадгалуулсан хөрөнгө бий.

-Нийгмийн даатгалын сангийн хөрөнгийг арилжааны нийт хэдэн банкинд хадгалж байна вэ. Банкуудаа сонгохдоо танил тал, ашиг сонирхол орсон байж болзошгүй гэх хардлага байсан. Үүнд та ямар хариулт өгөх вэ?

-Одоогийн байдлаар нийт 10 банкинд нийгмийн даатгалын сангийн чөлөөт үлдэгдлийг хадгаламж хэлбэрээр байршуулж байна. Дээрх банкуудын хадгаламжийн хугацаа дуусаагүй байгаа учраас одоо ч үргэлжилж байна. Банкуудаа сонгохдоо ашиг сонирхлын зөрчилтэй гэж хэлж болохоор асуудал бий. Нийгмийн даатгалын сангаас тэтгэвэр авч байгаа иргэдийн 90 хувь нь ХААН банк, Төрийн банкаар үйлчлүүлж байна. Гэтэл Нийгмийн даатгалын сангийн чөлөөт үлдэгдлийн 90 хувийг маш бага тэтгэвэр олгодог банкинд байршуулсан байх жишээтэй. Тэгэхээр хадгаламжийн хугацаа дууссаны дараа татаж авах ажил хийнэ. Миний харж байгаагаар энэ хөрөнгийг ХААН банк, Төрийн банкинд байршуулаад тэр хэмжээгээр нь тэтгэврийн зээлийн хүүг бууруулах боломжтой гэж харж байна.

Т.ДАВААНЯМ

ЭХ СУРВАЛЖ 3

Нийгмийн даатгалын шимтгэл тогтмол төлдөг 200.000 иргэн байна

Монгол Улсад Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хууль хэрэгжиж эхэлснээс хойш 20 гаруй жил өнгөрч байна. Уг хууль үүргээ гүйцэтгэж чадаж байна уу гэдэг асуудлыг хөндөж, Нийгмийн даатгалын ерөнхий газрын Бодлогын хэрэгжилт судалгааны газрын дарга Ц.Ганцэцэгтэй ярилцлаа.

-УИХ-аас Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулийг баталсны зорилго юу байсан юм бол?

-УИХ 1999 онд Төрөөс тэтгэврийн талаар баримтлах бодлогыг батлахдаа нийгмийн даатгалын сангийн орлогоор зарлагаа нөхөх тогтолцоог боловсронгуй болгож, алс хэтдээ хуримтлалын тогтолцоонд шилжүүлэх зорилго тавьсан байдаг юм. Бодлоготой холбогдуулж, Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулийг баталж, 2000 оны нэгдүгээр сарын 1-нээс хэрэгжүүлж эхэлсэн.

Дэлхий дахинд өнөөдөр тэтгэврийн гурван төрлийн тогтолцоо үйлчилж байна. Эхнийх нь эв санааны нэгдлийн буюу орлогоороо зарлагаа нөхдөг, хоёр дахь нь хагас хуримтлалын, гурав дахь нь бүрэн хуримтлалын тогтолцоо юм. Даатгуулагч төлсөн шимтгэлээ буцаан авдаг учраас бүрэн хуримтлалын тогтолцоог илүү шударга гэж үздэг.

-Монгол Улсад өнөөдөр даатгалын аль тогтолцоо үйлчилж байна вэ?

-Эв санааны нэгдлийн буюу орлогоороо зарлагаа нөхдөг тогтолцоо үйлчилж байна.

-Даатгуулагч бүрт хуримтлал бий болгохоор Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулийг баталсан. Гэтэл орлогоороо зарлагаа нөхдөг тэтгэврийн тогтолцоо үйлчилдэг гэхээр хуримтлал үүсгэх боломжгүй байна гэсэн үг үү?

-Тэтгэврийн даатгалын сангийн тогтолцоо орлогоороо зарлагаа нөхдөг эхний хэлбэрээр байна. Даатгуулагчийн төлсөн шимтгэл ахмад настнуудын тэтгэврийг олгоход буцаан зарцуулагддаг. Даатгуулагч, ажил олгогчоос нийгмийн даатгалын шимтгэлд хэдий хэмжээний мөнгө төлж байна, тэр бүгдийг тухайн даатгуулагчийн дансанд нь хийсвэрээр бүртгэдэг. Даатгуулагч бүрт нэрийн данс бий.

-Тэгвэл Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хууль нь 1960 оноос хойш төрсөн хүмүүст хамаарч байгаа нь ямар учиртай вэ?

-Монгол Улсын тэтгэврийн харилцаа, санхүүжилт нь 1995 он хүртэл улсын төсвөөр зохицуулагдаж ирсэн. Цаашид энэ харилцааг үргэлжлүүлэх нь төсвийг хүндрүүлэх эрсдэл үүсгэх учраас даатгуулагч, ажил олгогч тодорхой хэмжээний үүрэг хариуцлага хүлээдэг байх нь зөв юм гэж үзэж, УИХ-аас 1995 онд Нийгмийн даатгалын сангаас олгох тэтгэвэр тэтгэмжийн тухай хуулийг баталсан байдаг юм.

Эрх зүйн дээрх харилцаа үйлчилж эхэлснээр 1960 оноос өмнө төрсөн иргэний тэтгэврийг Нийгмийн даатгалын сангаас олгох тэтгэвэр тэтгэмжийн тухай хуулиар, 1960 оноос хойш төрсөн иргэний тэтгэврийг Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулийг мөрдөж тогтоодог болсон. Эдгээр хууль нь тэтгэвэр тогтоох харилцааг зохицуулсан хууль юм.

Тухайлбал, Нийгмийн даатгалын сангаас олгох тэтгэвэр тэтгэмжийн тухай хуульд зааснаар тэтгэврийг ямар аргачлалаар бодож байна вэ гэвэл сүүлийн 20 жилийн доторх хамгийн өндөр, дараалсан таван жилийн дундаж цалингаас 45 хувиар бодно.

Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулиар тэтгэвэр тогтоох бол нэрийн дансанд нь хэчнээн хэмжээний орлого бүртгэгдсэн байна, түүнээс тэтгэврийг тогтооно.

-Өнөөдөр 1960 оноос хойш төрсөн иргэдээс хэд нь нийгмийн даатгалын шимтгэл төлж байна вэ?

–1960 оноос хойш төрсөн 1.3 сая иргэн идэвхтэй, идэвхгүй байдлаар нийгмийн даатгалын шимтгэл төлж байна. Гэхдээ идэвхтэй буюу тогтмол шимтгэл төлдөг 200 мянга гаруй иргэн бий. Шимтгэлээ байнга төлөөд, хүүгээ тооцуулаад явж байгаа.

-Шимтгэл төлсөн хугацаа нь ижил, мөн ажил мэргэжил нь адил хэрнээ тэтгэвэр нь өөрөөр тогтоогдлоо гэдэг яриа их байдаг. Энэнд юу нөлөөлөөд байна вэ?

-Цалин хөлсний хэмжээ, шимтгэл төлж ажилласан хугацаа нь тэтгэвэр тогтоолгоход их нөлөөлдөг. Жишээлбэл, 1990 оноос өмнө хөдөлмөр эрхэлж байсан иргэний сарын цалин 600 төгрөг байсан гэж бодъё. Гэвч 600 төгрөгөөр тэтгэвэр тогтоох боломжгүй. Яагаад гэвэл 600 төгрөгийн 45 хувь гэдэг 250 төгрөгөөр тэтгэвэр нь тогтоогдох болно. Өнөөдөр цалин хэд болж өссөн билээ. Тийм учраас тэтгэврийг тогтооход итгэлцүүр хэрэглэдэг.

Засгийн газраас хамгийн сүүлд 2015 онд 1990 оноос өмнөх цалинд 715 гэдэг итгэлцүүрийг хэрэглэхээр баталсан. Итгэлцүүр хэрэглэхээр 600 төгрөг 429 мянган төгрөг болж нэмэгдэж байгаа. Тэтгэврийг тогтооход ашиглах цалингийн итгэлцүүр маш чухал. Зөв тогтоож байж, өнөөдрийн цалингийн төвшинд хүрнэ.

-Цалингийн итгэлцүүрийг оновчтой тогтоосон нөхцөлд ижил мэргэжлээр ажиллаж, шимтгэл төлсөн хугацаа нь ижил бол тэтгэврийн зөрүү гарах ёсгүй гэсэн үг үү?

-Тийм ээ, адил төвшний тэтгэвэр авах ёстой. Харин ижил мэргэжлээр ажилласан ч нэг нь 20 жил, нөгөө нь 40 жил шимтгэл төлсөн бол тэтгэвэр их, бага л тогтоогдоно.

-1960 оноос өмнө төрсөн иргэн, 1960 оноос хойш төрсөн иргэний тэтгэврийн зөрүү хэр хол байна вэ?

-Хүн, хүн дээр янз бүр байгаа. Ойролцоо ч байгаа. Цалин өндөр бол тэтгэвэр өндөр тогтоогдоно. Олон жил нийгмийн даатгалын шимтгэл төлсөн бол тэтгэвэр нь өндөр гарна. Нэрийн дансанд бүртгэсэн орлого нь өндөр байгаа нөхцөлд тэтгэвэр нь өндөр тогтоогдоно. Жишээлбэл, шүүгч, төмөр замд ажилладаг машинист, онгоцны нисгэгч өндөр цалинтай авдаг учраас тэтгэвэр нь өндөр тогтоогддог.

Мөн 1960 оноос хойш төрсөн эмэгтэйчүүдийн тэтгэвэр бага тогтоогдох нөхцөл байдал үүссэн тохиолдол ч бий. УИХ-аас 2015 онд Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуульд нэмэлт өөрчлөлт оруулсан нь энэ шалтгаантай холбоотой.

1960 оноос хойш төрсөн эмэгтэй 2015 оноос 55 нас хүрсэн учраас тэтгэвэртээ гарч эхэлсэн. Тэтгэвэр нь бага тогтоогдох болсон учраас сонголт өгсөн. Даатгуулагчид өөрт ашигтай хувилбараа сонгон тэтгэврээ тогтоолгох эрх олгосон юм. Өөрөөр хэлбэл, даатгуулагч тэтгэврээ Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулиар бодуулах нь өндөр тогтоогдохоор байна уу, Нийгмийн даатгалын сангаас олгох тэтгэвэр тэтгэмжийн тухай хуулиар тэтгэврээ тооцуулахад өндөр байна уу, өөрт ашигтай хувилбарыг сонгох эрх өгсөн. Энэ бол зөвхөн эмэгтэй даатгуулагч нарт хамаарна.

-Тэтгэврээ тогтоолгосон иргэн өндөр тогтоолгох хувилбарыг сонгоё гэвэл боломж байгаа юу?

-Өргөдлөө өгөөд ашигтай хувилбараа сонгоё гэхэд нээлттэй. Гэхдээ нэг удаа өөрчлүүлэх заалт л байгаа.

-Засгийн газрын Олон улсын валютын сантай тохирсон хөтөлбөрийн хүрээнд Нийгмийн даатгалын шимтгэлийн хувь хэмжээг нэмэгдүүлсэн нь ажил олгогч болон даатгал төлөгчдөд хүндээр тусаж байгаа. Нийгмийн даатгалын сан хүндхэн байгаа учраас ийм зохицуулалт хийсэн гэж ойлгож болох уу?

-Нийгмийн даатгалын тухай хуулиудад өөрчлөлт оруулж, шимтгэлийн хувь хэмжээг нэмэгдүүлсэн нь хэд, хэдэн үндэслэлтэй.

Тухайлбал, 2008 онд даатгалын шимтгэлийн хувь хэмжээг 5 хувиар бууруулсан байдаг. Энэ нь нийгмийн даатгалын сангийн орлогыг их хэмжээгээр бууруулсан. Эргээд даатгуулагч тэтгэврээ тогтоолгоход буурах нөхцөл болсон. Тийм учраас өмнөх төвшинд нь хүргэе гэдэг зорилгоор шимтгэлийн хувь хэмжээг нэмэгдүүлсэн. Шимтгэлийн хувь хэмжээ нэмэгдсэнээр Тэтгэврийн даатгалын сангийн орлого нэмэгдэнэ.

Ажил олгогч даатгуулагчид ачаалал өгөөд байгаа юм шиг ч нэрийн дансанд төлөх шимтгэлийн хэмжээ нэмэгдэнэ. Нэрийн дансны бүртгэсэн орлоготой шууд хамааралтай учраас тэтгэвэр авагчийн тэтгэврийн хэмжээ нэмэгдэхэд нөлөөлнө. Тэтгэвэр авагч буюу даатгуулагчид ашигтай хувилбараар хэрэгжих учраас хувь хэмжээг нэмэгдүүлсэн. Үе шаттайгаар таван хувиар нэмэгдүүлнэ гэж ойлгох хэрэгтэй.

Энэ жил нийгмийн даатгалын шимтгэлийн даатгуулагчаас төлөх хувь 1, ажил олгогчоос төлөх шимтгэл 1 хувиар тус бүр нэмэгдсэн. Ирэх хоёр жилд мөн тодорхой хувиар нэмэгдэнэ. Шимтгэлийн орлого нэмэгдэх нь даатгуулагч тэтгэврээ тогтоолгоход өндөр тогтоогдоно, мөн тэтгэврийн сангийн чадавх сайжрах давуу талтай.

Г.ДАРЬ

ЭХ СУРВАЛЖ 4

Нийгмийн даатгалыг өвлүүлэх боломжгүй

Нийгмийн даатгалын ерөнхий газрын дэд дарга Г.Сарантай ярилцаа.

– Монгол Улсад хэчнээн хүн нийгмийн даатгал төлж байна вэ?

– Албан журам болон сайн дурын даатгалтай нийлээд нэг сая гаруй хүн нийгмийн даатгал төлж байна. Сүүлийн үед сайн дурын даатгуулагчдын тоо өсөж байгаа ч малчдын нийгмийн даатгалд хамрагдалт багасч байгаа.

– Нийгмийн даатгалын сан жилд хэдэн төгрөг төвлөрүүлж байна вэ. Мөн зарлага нь хэд байдаг вэ?

– Нийгмийн даатгалын ерөнхий газар жилд 1.5 тэрбум төгрөгийн орлого цуглуулж, 1.9 тэрбум төгрөгийн зарлага гаргадаг. Нийгмийн даатгалын 30 гаруй төрлийн тэтгэвэр, тэтгэмжийг нийгмийн даатгалын сангаас олгодог нь зарлагад тооцогдож байгаа. Өнгөрсөн жил давхардсан тоогоор 6000 орчим хүнд нийгэм, эрүүл мэндийн даатгалын тусламж үйлчилгээ үзүүлсэн.

– ОУВС-гийн хүрээнд нийгмийн даатгалын шимтгэл нэмэгдсэн. Нийгмийн даатгалын шимтгэлийг нэмснээр аж ахуйн нэгжид хүндрэлтэй биш үү?

– Нийгмийн даатгалыг даатгуулагч, ажил олгогчоос авах шимтгэл гэж тооцдог. Энэ жилийн хувьд даатгуулагчаас авах шимтгэлийн хэмжээ нэг хувиар нэмэгдсэн. Нийгмийн даатгалын шимтгэл нэмэгдэхийг би эергээр хардаг. Тэтгэврээ хэдээр тогтоолгох нь тухайн хүний цалингаас шууд шалтгаалдаг. Тиймээс нийгмийн даатгалын шимтгэлийг ирээдүйн хөрөнгө оруулалт гэж ойлгох хэрэгтэй. Нийгмийн даатгалын шимтгэл нэг хувь нэмэгдэж байгаа нь тухайн хүнд эргээд хөрөнгө оруулалт болон очно.

– Нийгмийн даатгал төлөлтийг өвлүүлж болдоггүй юм уу?

– Өвлүүлэх асуудал одоогоор манайд байхгүй. Гэхдээ тодорхой хэмжээгээр өвлөгддөг гэж хэлэхэд буруудахгүй. Тухайлбал, 19 нас хүрээгүй иргэн хууль ёсны асран хамгаалагчаа алдсан бол тэжээгчээ алдсаны тэтгэмж авдаг. Нийгмийн даатгал нь эхийн хэвлийд бүрэлдээд, ертөнцийн мөнх бусыг үзэхэд эргээд үр хүүхдэд зарцуулагддаг ийм л тогтолцоо.

Р.Ренчиндулам

ЭХ СУРВАЛЖ 5

Нийгмийн даатгал таны амьдралын батлан даагч

Нийгмийн даатгалын ерөнхий газрын Нийгмийн даатгалын үйлчилгээ хөгжүүлэлтийн хэлтсийн дарга М.Гэрэлмаатай ярилцлаа.

– Нийгмийн даатгал гэж юу вэ? Яагаад нийгмийн даатгал байх ёстой юм бэ?

– Аливаа даатгал бол эрсдэлийг зөөлрүүлэх, бууруулах, хохирлыг нөхөх агуулгыг илэрхийлж байдаг. Үүний нэг адил нийгмийн даатгал бол иргэдэд ирээдүйд учирч болзошгүй нийгмийн шинжтэй эрсдэлээс хамгаалах гол арга зам гэж хэлж болно. Тухайлбал, өндөр наслаад хөдөлмөрийн чадвар багасахад хүн залуу үе шигээ ажиллаж, тэр хэмжээгээрээ орлого олж чадахгүй байдалд хүрдэг. Мөн ажлаасаа ямар нэгэн шалтгаанаар халагдахад тодорхой хугацаанд орлогогүй болдог. Осол гэмтэлд ороод хөгжлийн бэрхшээлтэй боллоо гэхэд хөдөлмөрийн чадвараа алддаг, нас барахад ар гэрт нь үлдэж буй хөдөлмөрийн чадваргүй хүмүүсийн орлого буурдаг. Энэ мэтчилэн хүний амьдралд ямар нэгэн байдлаар эрсдэл тохиолдож амьжиргааны орлого буурах үед нийгмийн даатгал танд тохиолдсон эрсдэлийг тодорхой хэмжээгээр нөхдөг.

Монгол Улсын нийгмийн даатгалын тогтолцоо нь нийгмийн даатгалын санг төр, ажил олгогч, даатгуулагч хамтран бүрдүүлсний үндсэн дээр даатгуулагч иргэдэд тэтгэвэр, тэтгэмж, төлбөр, зардал авах хөрөнгийн эх үүсвэрийг бий болгож, нийгмийн баталгааг нь хангахад чухал үүрэг гүйцэтгэж байна.

Жирэмсэн, амаржсаны тэтгэмжээрээ ээж тань нэмэлт амин дэм авч, өлгий живхийг тань зэхэж, энэ хорвоод ирэхэд тань эрүүл мэндийн даатгалаас төрөх эмнэлгийн төлбөрийг санхүүжүүлж эсэн мэнд угтаж авдаг. Ингээд 19 нас хүртлээ та төрөөр хариуцуулан эрүүл мэндийн даатгалаа төлүүлж, хэрвээ өвдвөл эмнэлэгт хэвтэж, сувилалд сувилуулж, шаардлагатай эм, амин дэмүүдээ хөнгөлөлтэй үнээр авч хэрэглэдэг. Амьдралд тохиолдож болох жам ёсны болон гэнэтийн эрсдэлийн улмаас тэжээгчээ алдсан зарим нь тэжээгчээ алдсаны тэтгэвэр тогтоолгох нь бий. Энэ болтол өөрөөс хамааралгүйгээр нийгмийн даатгалын тусламж үйлчилгээг хүртэж ирдэг бол насанд хүрсэн өдрөөсөө эхлэн учирч болох эрсдэлийг урьдчилан тооцоолж, нийгмийн даатгалаа өөрөө хариуцан төлж эхэлдэг.

– Нийгмийн даатгал нь хэдэн төрөлтэй байдаг вэ?

– Нийгмийн даатгал нь Тэтгэврийн, Тэтгэмжийн, Ажилгүйдлийн, Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний, Эрүүл мэндийн даатгал гэсэн таван төрөлтэй байдаг.

Иргэд нийгмийн даатгалын эдгээр төрлүүдэд иргэд албан журмаар болон сайн дураар гэсэн хоёр хэлбэрээр даатгуулж болдог. Эдгээр таван төрөл нь тус бүрдээ бие даасан сантай бөгөөд, аль сангаас ямар төрлийн зардал гарахыг хуулиар зааж өгсөн байдаг.

– Монгол Улсад өнөөдөр нийгмийн даатгалын ямар тогтолцоо үйлчилж байна вэ?

– Манай улсад тэтгэврийг үндсэнд нь улсын төсвөөс олгож байсан хуучин тогтолцоог 1995 оноос өөрчилж, нийгмийн даатгалын хуваарилалтын зарчимд үндэслэсэн нийгмийн даатгалын багц хуулиудыг батлан мөрдүүлж, ажил олгогч, даатгуулагчаас төлсөн шимтгэлээс тэтгэвэр олгодог шинэ тогтолцоог хэрэгжүүлээд 20 гаруй жил болж байна.

Хуваарилалтын тогтолцоо буюу залуу үеийнхний төлсөн шимтгэлээр ахмад настнуудынхаа тэтгэврийг олгох, өөрөөр хэлбэл, орлогоороо зарлагаа нөхөх тогтолцоо нь хүн амын дийлэнх хэсэг нь залуу, ажилгүйдэл багатай, даатгуулагч, тэтгэвэр авагчдын тооны харьцаа тааламжтай нөхцөлд эерэг нөлөөтэй боловч хүн ам насжиж, тэтгэвэр авагчдын тоо нэмэгдэхийн хэрээр хуримтлалын тогтолцоонд шилжих шаардлагатай болж байна.

Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хууль батлагдсанаар хагас хуримтлалын тогтолцоонд, цаашдаа бүрэн хуримтлалын тогтолцоонд шилжих угтвар нөхцөл бүрдсэн. Өөрөөр хэлбэл, бид хэдий хэмжээний шимтгэл төлснөөс хамаараад төдий хэмжээний тэтгэвэр авна гэсэн үг.

Иргэд нийгмийн даатгалын шимтгэлийг хоёр хэлбэрээр төлж байна. Ажил хөдөлмөр эрхэлж буй хүмүүс албан журмаар нийгмийн даатгалын шимтгэл төлж байгаа бол хувиараа хөдөлмөр эрхэлж буй иргэд сайн дурын үндсэн дээр нийгмийн даатгалын шимтгэлээ төлж байна. Тэгэхээр албан журмаар төлсөн ч, сайн дураараа төлсөн ч ялгаагүй хуульд заасан тэтгэвэр, тэтгэмж авах эрх нь нээлттэй.

Өнөөдөр залуучуудын дунд тодорхой ажил төрөл эрхлээгүй байгаа юм чинь нийгмийн даатгал төлөхгүй гэсэн хандлага ажиглагддаг. Тэгвэл залуучууд маань хувиараа хөдөлмөр эрхлээд сайн дураараа нийгмийн даатгал төлөөд ирээдүйд тэтгэвэр тэтгэмж авах боломж бий.

– Нийгмийн даатгалын шимтгэлийг нөхөн төлүүлэх ажил хийгдсэн. Энэ одоо үргэлжилж байгаа юу?

1990-ээд оны эхээр Монгол Улс төвлөрсөн төлөвлөгөөт эдийн засгаас зах зээлийн харилцаанд шилжсэн. Тухайн үед улс орны хувьд нэлээн хямарч, олон компани хувьчлагдаж, хувийн хэвшлийн шинэ компаниуд бий болсон ч тэдгээр нь хөл дээрээ тогтож чадалгүй дампуурч, татан буугдсан, энэ үед иргэдийн нийгмийн даатгалын шимтгэл төлөлт тасалдсан тохиолдол бий. Хоёрдугаарт, нийгмийн даатгалын шинэ тогтолцооны ач холбогдлыг иргэд төдийлөн сайн ойлгоогүйгээсээ болоод шимтгэлээ төлж чадалгүй хохирсон тохиолдол бий. Мөн зах зээлийн ороо бусгаа үед ажлын байр хомсдолтой байсан учраас иргэд олноороо ажилгүй байсан тохиолдол бий. Эдгээр нөхцөл байдлыг харгалзан үзээд 2012 онд Ажилласан жил, тэтгэврийн даатгалын шимтгэлийг нөхөн тооцох тухай хууль батлагдаж, энэ хуулиар бид 1990-2000 оныг дуустал хугацаанд иргэдийн ажил хөдөлмөр эрхлээгүй хугацааг ажилласнаар нөхөн тооцох ажил хийсэн. Энэхүү хууль нь 2016 оныг дуустал хугацаанд үргэлжлээд нийтдээ 560 мянган гаруй хүнийг хамруулсан байгаа.

-Залуучууд нийгмийн даатгалын сангийн үр шимийг хөгширсөн хойноо хүртэж чадахгүй байх тохиолдол гарч болзошгүй тул тэрхүү мөнгө арилжааны банканд хадгалаад үр шимийг хүртээд явах нь зүйтэй гэсэн бодолтой байдаг. Энэ асуудал дээр та ямар байр суурьтай байна вэ?

Сүүлийн жилүүдэд нийгмийн даатгалын хамрах хүрээ өргөжиж, иргэдийн хувьд даатгуулах сонирхол нэмэгдэж байгаа хэдий ч зарим залуучууд нийгмийн даатгалын ач холбогдлыг төдийлөн сайн ойлгоогүйгээс шимтгэл төлж байхаар мөнгөө банкинд хадгалуулсан нь дээр гэж үзэх тохиолдол мэр сэр байна. Гэвч мөнгөө банкинд хадгалуулах, нийгмийн даатгалд даатгуулах хоёрын аль нь ядарсан цагт илүү хэрэгтэй гэдгийг ялгаж салгаж ойлгох хэрэгтэй. Банкинд хадгалуулсан мөнгөө гэнэт мөнгөний хэрэгцээ гарах үед аваад дуусгачих тохиолдол бий. Үнэхээр ядраад зүдрээд, хөгжлийн бэрхшээлтэй болоод ирэхээр хэн ч тэр хүнд зүгээр мөнгө өгөхгүй. Гэтэл нийгмийн даатгалын санд тодорхой хувь хэмжээгээр бага багаар мөнгө хуримтлуулаад байвал энэ нь эргээд таныг ядарсан үед чинь болон гэр бүлийн хөдөлмөрийн чадваргүй иргэдэд мөнгө болоод очно гэдгийг л ойлгох хэрэгтэй.

Нийгмийн даатгалын шимтгэл төлснөөрөө та зөвхөн нийгмийн даатгалын үйлчилгээг хүртээд зогсохгүй нийгмийн олон төрлийн харилцаанд ороход даатгал таны найдвартай батлан даагч байх болно. Тухайлбал сүүлийн үед арилжааны банкнаас зээлийн үйлчилгээ авах, гадаадын улс орнууд руу зорчих визний нөхцөл зэрэгт нийгмийн даатгалын шимтгэл төлсөн орлого, хугацаа, шимтгэлийн хувь хэмжээг чухалчлан үздэг болсон байна.

-Хувийн тэтгэврийн тогтолцоог бий болгох хэрэгтэй гэдгийг хувийн хэвшлийнхэн болон эдийн засагчид үздэг. Хувийн тэтгэврийн тогтолцоог бий болгох асуудал дээр ямар байр суурьтай байна вэ?

УИХ-ын 2015 оны 53 дугаар тогтоолоор Төрөөс тэтгэврийн шинэчлэлийн талаар 2015-2030 онд баримтлах бодлогыг баталсан байдаг. Энэхүү бодлогын баримт бичигт олон давхаргат тэтгэврийн тогтолцоог бий болгох, хувийн нэмэлт тэтгэврийн даатгалын харилцааг хуулиар зохицуулахаар тусгасан. Олон давхаргат тэтгэврийн тогтолцоог бий болгосноор нэгдүгээрт суурь тэтгэврийн тогтолцоо бий болно. Энэ нь нийгмийн даатгалын сангаас тэтгэвэр авч буй иргэдэд олгох юм. Өөрөөр хэлбэл, авч байгаа тэтгэвэр дээрээ нэмээд хөдөлмөрийн хөлсний доод хэмжээний ч юм уу тодорхой хэмжээний мөнгө авах юм. Хоёр дахь давхарга бол бидний цалингаасаа шимтгэл төлөөд явж байгаа одоогийн тогтолцоо. Харин гурав дахь нь нэмэлт тэтгэвэр буюу хуримтлалын шинжтэй тэтгэвэр. Энэ нь хувийн байгууллагад буюу хувиараа даатгуулах юм.

Э.УРАНЦЭЦЭГ

ЭХ СУРВАЛЖ 6

Нийгмийн даатгалаа заавал улсад төлөх ёстой юу?

“Тэтгэврийн ууган сан”-гийн гүйцэтгэх захирал Ж.Хишигжаргалтай ярилцлаа.

– Монгол Улсад хувийн тэтгэврийн тогтолцоог бий болгох шаардлага, ач холбогдол нь яг юунд оршиж байна вэ?

-“Голомт” банк болон тухайн үеийн “Бодь” группын санаачилгаар ажилтнуудынхаа нийгмийн асуудлыг шийдэж өгөх, урт хугацаанд тогтвортой, сэтгэл ханамжтай ажиллах нөхцөл бололцоог нь хангаж өгөх үүднээс 2010 онд “Тэтгэврийн ууган сан”-г байгуулсан. Энэ ажил маань Монгол Улсад хувийн тэтгэврийн тогтолцоог бий болгох эхний алхам гэж хэлж болно. Өнөөдрийг хүртэл манай улсад хувийн тэтгэврийн тогтолцоо бүрдээгүй байна. Иймээс одоогийн байгаа хууль, эрхзүйн орчныхоо боломжит хүрээнд байгууллага дотроо энэ ажлыг эхлүүлье гэсэн санаачилга гараад ажил эхэлсэн. Энэ ажил маань өнөөдөр үр дүнгээ өгөөд манай байгууллагад ажиллаж байсан тэтгэвэрт гарсан ажилтнууд маань үр шимийг нь хүртээд явж байна.

– Хувийн тэтгэврийн тогтолцоо нь нийгмийн даатгалын сангаас ямар ялгаатай юм вэ?

– Нийгмийн даатгал бол хуулийн дагуу ажил хөдөлмөр эрхэлж буй хүмүүс зайлшгүй төлөх ёстой хувиа төлөөд явдаг. Эв санааны зарчим дээр суурилсан. Одоогийн манай нийгмийн даатгалын тогтолцоо яг л хүний үндсэн суурь хэрэгцээг хангахаас бус илүү зүйлд зарцуулах мөнгө олгож чадахгүй байна. Тэгэхээр нэмэлт хэрэгцээгээ хувь хүмүүс бие даагаад хариуцаад явах шаардлага бий болж байна гэсэн үг. Энэ нэмэлт хэрэгцээг нь ирээдүйд бий болгох зорилгоор хувийн тэтгэврийн тогтолцоо байх нь зүйтэй юм гэж бид үзэж байна.

Хувийн тэтгэврийн сан нь сайн дурынх хэрвээ тухайн байгууллага болон ажилтан хүсэх юм бол үүнд хамрагдах боломжтой. Сайн дураараа хувийн тэтгэврийн санд хамрагдсанаар цалингаасаа тодорхой хувь хэмжээний мөнгийг сар бүр хуримтлуулна. Тэр хувь хэмжээтэй эн тэнцэхүйц мөнгөн дүнг байгууллага тухайн ажилтны нэрийн дансанд байршуулна. Ингээд хоёр талаас оруулсан мөнгөн дүн, түүний үр шимийг ажилтан тэтгэвэрт гарахдаа хуримтлуулсан мөнгөн дүнгээ авах боломжтой юм. Энэ бол нэг талаасаа байгууллагын зүгээс тухайн ажилтанд өгч буй нэмэлт зардал. Гэхдээ энэ сангийн зорилго нь, ажилтан тэтгэвэрт гарсан хойно тухайн хуримтлагдсан мөнгийг авах боломжтой гэсэн нөхцөлтэй байдаг.

-Гэхдээ ажилтан ажлаасаа гарах, байгууллага хуваагдах, татан буугдах, байгууллага хооронд шилжих гэх мэт асуудал үүсвэл хувийн тэтгэврийн сандаа хуримтлагдсан мөнгийг хэрхэн авах боломжтой байдаг вэ?

-Өнөөдөр Монгол Улсад хувийн тэтгэврийн тогтолцоо бүрдээгүй байна. Хэрвээ бид хувийн тэтгэврийн тогтолцоог эх орондоо бүрдүүлчих юм бол ажилтан ажлаасаа гараад өөр ажилд шилжихэд нь тэтгэврийн сангийн мөнгийг нь хуучин байгууллагаас нь шинэ байгууллагад нь шилжүүлэх зарчмаар зохицуулалт хийгээд явах боломжтой. Харамсалтай нь, одоогоор энэ нөхцөл хараахан бүрдээгүй байгаа тул хувийн тэтгэврийн санг байгууллага дээрээ хэрэгжүүлж байгаа компаниуд өөрийн гэсэн зохицуулалтаа хийгээд явж байна.

– Хувийн тэтгэврийн тогтолцоо яагаад байх ёстой гэж үзэж байна вэ?

-Монгол Улс 1990-ээд оноос өмнө социализмын нийгэмтэй байсан. Төрөөс сургууль, цэцэрлэг, эмнэлэг гээд бүх зүйлийг хангаад өгчихдөг нийгэмд амьдарч байсан. Иймээс тухай үед амьдарч байсан иргэдэд ирээдүйнхээ төлөө санаа зовох зовинол байдаггүй байсан гэж хэлж болно. Харин 1990-ээд оноос Монгол Улс зах зээлийн нийгэм шилжсэн. Нэг нийгмээс нөгөөд шилжих зуур ажиллаж байсан иргэд өөрийн гэсэн хуримтлалгүй байсан. Тэдгээр хүмүүс зах зээлийн нийгэмд шилжсэн үед тэтгэвэртээ гартал хувийн хөрөнгөнөөс амьдрал нь шалтгаалаад ирсэн. Тэтгэвэр нь амьдралд нь хангалттай хэмжээнд хүрэхгүй, хөдөлмөрийн хөлсний доод хэмжээний төдий тэтгэвэр авч эхэлсэн. Олон жил зах зээлийн эдийн засгийн нийгэмтэй явсан улс орнуудын түүхийг судлаад үзэхээр иргэд нь хуримтлалтай, эцэг эхээсээ өвлөж авсан өв хөрөнгөтэй байдаг. Аав, ээж нь тэтгэврийн сан эсвэл хөрөнгө оруулалтын сан гэх мэт өвлүүлэх хөрөнгөтэй байсан. Гэтэл манай нийгэмд тийм зүйл байхгүй байна. Одоо л залуучууд хуримтлалыг бий болгохгүй бол ирээдүйд өөртөө болон үр хүүхдэдээ үлдээх зүйлгүй болохоор байна. Зарим хүмүүс нь асуудлаа шийдчихсэн байж болох гэхдээ ерөнхий массаар нь харвал энэ асуудал орхигдчихсон. Ихэнх хүмүүс тэтгэврээс тэтгэврийн хороонд, тэтгэврийн зээлээр амьжиргаагаа авч явж байна. Өөр ямар нэгэн зүйл зарцуулах хөрөнгөгүй байна.

Өнөөдөр хууль, эрхзүйн орчин бүрдээгүй тул байгууллагын хэмжээнд хэрэгжүүлээд явж байна. Байгууллага нийгмийн хариуцлагын үүднээс нэмэлт зардал гарган ажилтнууддаа хувийн тэтгэврийн сан үүсгээд явбал ирээдүйд улсынхаа эдийн засагт хувь нэмэр оруулж байна гэж ойлгох хэрэгтэй. Өөрөөр хэлбэл, одоо хуримтлуулсан иргэд ирээдүйд 10-20 жилийн дараа худалдан авах чадвартай иргэдийг бий болгож байна гэсэн үг юм.

– Хувийн тэтгэврийн тогтолцоог бий болгоё гэж зориод байгууллага дээр хэрэгжүүлээд явж байгаа хэчнээн байгууллага байдаг бэ?

-“Тэтгэврийн ууган сан”-д 1200 гаруй байгууллага гишүүнчлэлтэй байгаа бөгөөд зургаан тэрбум төгрөгийн хуримтлал бий болчихсон байна. Манайд гишүүнчлэлтэй тэдгээр байгууллагын ажилтан, тэдгээрийн гэр бүл, найз нөхөд хувийн тэтгэврийн тогтолцооны талаар мэдээлэлтэй болж байна гэсэн үг юм. Сүүлийн үед төрийн өмчит байгууллагууд энэ тогтолцоог ихэд сонирхож байна. Тодруулбал, “Улаанбаатар төмөр зам”-ыг дурдаж болно. Төрийн өмчит байгууллагын хувьд нэг асуудал байдаг. Тэд төсвөөс санхүүждэг тул ажилтан бүрт нэмэлт зардал гаргаад явах боломж бололцооны хувьд асуудал үүсдэг. Гэхдээ энэ асуудлыг бид ярилцаад шийдээд явах боломжтой гэж харж байгаа. Төрийн байгууллагад ажиллаж байгаа хүмүүс нэг удаадаа 36 сарын цалин гээд авдаг. Харин хувийн тэтгэвэр үүсгэчихсэн байсан хүмүүс бол тэтгэвэртээ гарсан хойно нэмэлт хэрэгцээндээ зарцуулах хөрөнгөтэй болж байна гэж ойлгох хэрэгтэй. Тэтгэвэртээ гарсан хойно тэрхүү хөрөнгөөрөө хөрөнгө оруулалт хийж өсгөөд явах боломжтой эсвэл үр хүүхдэдээ өвлүүлэх, гаднын улсаар аялах гэх мэт нэмэлт зардалдаа зарцуулах боломжтой болж байна гэсэн үг.

Мэдээж, эдийн засгийн хямралын үед энэ бол байгууллагын хувьд ачаалал. Харин эдийн засаг өсөлттэй үед бол ажилчдадаа оруулж буй хөрөнгө оруулалт болно.

-Мэдээж, ажил олгогчоо тодорхой хэмжээний ажилчдад зориулсан нэмэлт зардал гаргаад байхыг хүсэхгүй. Гэсэн хэдий ч энэ тогтолцоог хэрэгжүүлмээр байдаг. Энэ үед төр засгийн зүгээс энэ чиглэлд бодлогын түвшинд юун дээр нь анхаарвал зүгээр вэ?

-Харамсалтай нь, Монгол Улсад хувийн тэтгэврийн тогтолцоо бүрдээгүй. Хууль, эрхзүйн орчин талдаа энэ асуудал дээр зохицуулалт байхгүй. Хувийн тэтгэврийн санд ажилтан, ажил олгогч хоёр зөвшилцөөд мөнгөө хуримтлууллаа гэхэд татвар авдаг. Гэтэл төрөөс өгч буй тэтгэвэр татвараас чөлөөлөгдсөн байдаг. Иймээс хуримтлалыг тэтгэвэр гэж үзэн, татвараас чөлөөлөхийн тулд хувийн тэтгэврийн тогтолцоог бий болгох эрхзүйн орчин байх хэрэгтэй. Мөн хувийн тэтгэврийн тогтолцоог хэрэгжүүлж буй байгууллагын тодорхой хэмжээ татвар дээр нь хөнгөлөлт үзүүлэх хэрэгтэй. Ингэсэн цагт байгууллагууд ажилчдадаа хөрөнгө оруулалт хийх сэдэл нь төрнө. Улмаар иргэд хуримтлалтай болно. Хуримтлалтай иргэд ирээдүйд худалдан авах чадвартай болно. Энэ ирээдүйн эдийн засгаа дэмжиж буйн нэг хэлбэр юм.

-Хувийн тэтгэврийн тогтолцоог бүрдүүлэх ажлыг санаачлаад найман жил болж байна. Энэ хугацаанд холбогдох яам агентлагуудтай уулзаж, энэ тогтолцоог бий болгох чиглэлд ямар ажил хийв?

-Бид энэ асуудлаар холбогдох яам, агентлагуудтай уулзалт хийж байна. 2009 онд хувийн тэтгэврийн тогтолцоог бий болгох чиглэлд хуулийн төсөл бэлдэж, УИХ-ын гишүүдэд өргөн барьж байсан. Тухайн үед хөрөнгө оруулалтын сангийн тухай хууль яригдаж байсан тул тэр хууль түрүүлээд батлагдчихсан. Мөн тэтгэврийн сангийн тухай хуульд татвартай холбоотой олон зүйл заалт орохоор байсан тул тухайн үед дэмжигдээгүй. Одоо бас дахиад хуулийн төсөл бэлдээд, яриа хэлэлцээ хийгээд явж байна.

Э.УРАНЦЭЦЭГ

ЭХ СУРВАЛЖ 7

Хууль эрх зүйн орчин тогтворгүй байх нь аж ахуй нэгжид хүндрэлтэй

Нийгмийн даатгалын шимтгэлийн тогтворгүй байдал аж ахуй нэгжид хэрхэн дарамт болдог талаар аж ахуй нэгжүүдийн байр суурийг хүргэж байна.

Ш.ОЮУНЧИМЭГ

ЭХ СУРВАЛЖ 8

Иргэд НД-ын талаар ямар бодолтой байна вэ?

Ж.ЭРХЭС, Э.АРИУН, Э.СОСОРБУРАМ

Холбоотой мэдээ