Сангийн яамнаас татварын багц хуулиудыг шинэчлэн найруулахаар иргэд, аж ахуй нэгж, төрийн байгууллагуудаас санал авч буй. Санал авах хэлэлцүүлэг хоёр долоо хоногийн дараа дуусгавар болно. Татварын багц хуулиудаас “Хууль төрөхийн өмнө” буландаа Татварын хуулийн шинэчилсэн найруулгын төслийг онцолж байна.

Европын холбооноос Монгол Улсыг татварын орчин тааруу гэсэн үндэслэлээр хар жагсаалтад оруулсан. Ингэхдээ татварын орчноо сайжруулах үүргийг Засгийн газар хүлээсэн учраас хар жагсаалтаас гаргасан. Энэ хүрээнд татварын багц хуулиудыг боловсруулж, удахгүй УИХ-д өргөн барихаар бэлтгэгдэж байгаа юм. Татварын ерөнхий хуулийн шинэчилсэн найруулгын төсөл 14 бүлэг бүхий 83 заалттай. Монгол Улсад татвар бий болгох, тогтоох, татвар төлөгчийг бүртгэх, татвар ногдуулах, тайлагнах, төлөх, хянан шалгах, хураах, хөнгөлөх, чөлөөлөх, суутган тооцох, буцаан олгох эрх зүйн үндсийг тогтоож, Монголын татварын албан, татвар төлөгч этгээдийн эрх, үүрэг, хариуцлагыг тодорхойлох, хоорондын харьцааг зохицуулах үндсэн зорилттой.

Хар жагсаалтад орсон нэг шалтгаан бол татварын орчин таагүй, гадаадын улсын иргэд Монголд данстай бол түүний мэдээллийг авах, солилцох нь хуулиар хориотой байсан. Тэгвэл энэ удаад хуулийн 18-р зүйлд Монгол Улсын олон улсын гэрээний хүрээнд Татварын албан нь гадаад улсын татварын алба болон адил чиг үүрэг бүхий байгууллагатай татвар төлөгчийн талаар мэдээлэл харилцан солилцоно, задруулахгүй байх, зөвхөн Сангийн сайдын зөвшөөрөлтэйгээр мэдээллийг солилцоно гэх заалтуудыг оруулж өгчээ.

Татварын ерөнхий хуулийг хамгийн сүүлд 2008 онд шинэчлэн найруулсан бөгөөд түүнээс хойш нийт 26 удаа нэмэлт, өөрчлөлт оруулж байжээ.

Татвараа хугацаанд нь төлөөгүй бол хоногт 0,1 хувийн алданги төлнө

Татварын алба өмнө нь татвар төлөхөөс зайлсхийсэн этгээдийн эсрэг арга хэмжээ авах эрхгүй байсан юм. Ингэхдээ татвартай холбоотой маргааныг Татварын маргаан таслал зөвлөл буюу Засгийн газраас баталсан журмаа зохицуулагддаг байсан юм. Тэгвэл энэ удаагийн хуульд татварын алба нь татвар төлөхөөс зайлхийсэн тохиолдолд эсрэг арга хэмжээ авч хэрэгжүүлэх эрх хэмжээтэй байхаар төсөлд тусгажээ. Тодруулбал, татвар төлөхөөс зайсхийвэл татварыг нөхөн ногдуулах, татвар төлөх үүргийг хойшлуулах, тохируулга хийх зэрэг өөрчлөлт /16-р зүйл/оруулжээ.

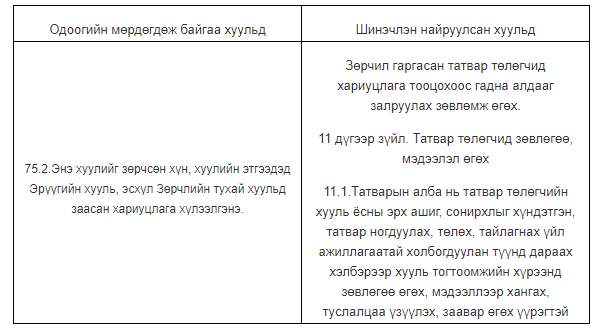

Татвар төлөхөөс зайлсхийсэн, худал мэдээлсэн зэрэг татварын зөрчил гаргасан этгээдэд зөвхөн хариуцлага тооцдог байсан. Энэ удаад хуулийн хариуцлага хүлээлгэхээс гадна зөвлөгөө өгөх, алдаагаа залруулах боломж олгох юм байна. Хэрэв татвар төлөгч нь төлөх татварын хэмжээг бууруулж төлсөн бол төлөх ёстой татвараа 25-100 хувиар нөхөн төлөх юм байна. Түүнээс гадна хуулиар тогтоосон хугацаанд татвараа төлөөгүй этгээдэд төлөөгүй татварын дүнд хугацаа хэтэрсэн хоног тутамд төлөөгүй татварын 0,1 хувьтай тэнцэх хэмжээний торгууль оногдуулах, төлөх татварын хэмжээний 10 хувиас хэтрэхгүй торгуулийг тус тус төлнө.

Мөн татварын байцаагч ажилдаа хариуцлагагүй хандсан, албан тушаалаа урвуулан ашиглаж үндэслэлгүйгээр татвар ногдуулсан зэрэг алдаа гаргасан тохиолдолд байцаагчид хүлээлгэх хариуцлагыг нэмэгдүүлжээ.

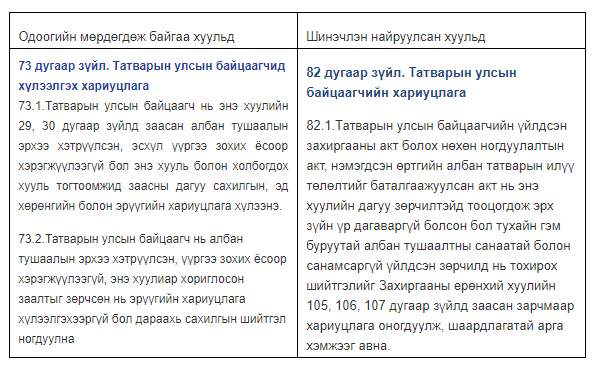

Өөрөөр хэлбэл, татварын байцаагч үндэслэлгүйгээр их хэмжээний дүнтэй акт тавьж татварын өрөнд унагах зэрэг татвар төлөгчийн эрх ашгийг хохирооход хариуцлага хүлээх эсэх нь өмнө нь тодорхой бус байсан.

Тэгвэл шинэ хуулиар татварын улсын байцаагчийн буруугаас татвар төлөгч хохирсон бол ажлаас чөлөөлөх, хохирлыг нөхөн төлүүлэх, төрийн албанд 10 жилийн хугацаанд эргэж ажиллахгүй байх зэрэг хариуцлагыг чангатгажээ.

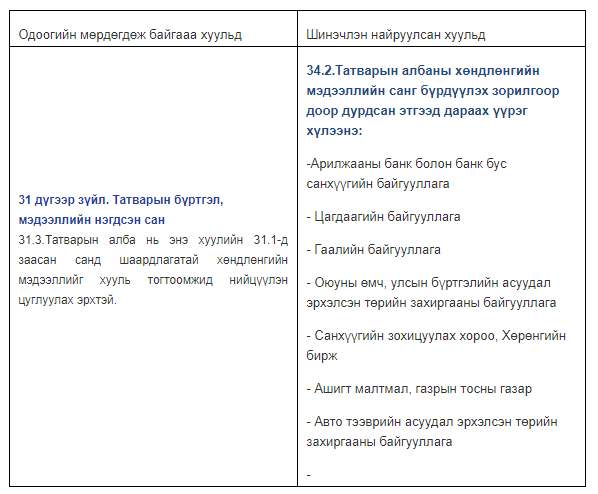

Татварын бүртгэл, мэдээллийн нэгдсэн сан гэх заалтыг шинэ хуулиар татварын байгууллага банк, банк бус санхүүгийн байгууллага, цагдаа, гааль татвар зэрэг төрийн байгууллагууд аливаа иргэн, аж ахуй нэгжийн мэдээллийг татварын байгууллагад гаргаж өгөхөөр нарийвчлан тусгасан байна. Тухайлбал, шинэ хуулийн 34-р зүйлд татварын албаны хөндлөнгийн мэдээллийн сан хөтлөх гэх заалтыг оруулж өгсөн байна. Ингэхдээ татварын албан татвар төлөгчийн хөндлөнгийн мэдээлэл цуглуулж, хөндлөнгийн мэдээллийн сан бүрдүүлж, мэдээллийг татварын хяналт, шалгалт, татвар ногдуулалт, хураалт болон татвар төлөгчийн бүртгэлийн үйл ажиллагаанд ашиглана гэсэн байгаа юм. Хөндлөнгийн мэдээллийн сан бүрдүүлэхэд арилжааны банк болон банк бус санхүүгийн байгууллага, цагдаа, гааль, Оюуны өмч, улсын бүртгэлийн газар, Ашигт малтмал, газрын тосны газар, Хил хамгаалах ерөнхий газар, Авто тээврийн үндэсний төв зэрэг байгууллагууд татвар төлөгчийн мэдээллийг татварын албан гаргаж эрхийг нарийвчилж хуульд тусгасан байна. Мөн Монголбанк болон сорьцын албан алт тушаалтын мэдээллийг татварын албанд сар бүрийн 5-ны өдрийн дотор гаргаж, бүртгүүлэхийг ч хуульчилжээ.

Ш.ЧИМЭГ