3,462.59

3,462.59

Тэтгэврийн сангийн алдагдал 2021 онд 884.4 тэрбум төгрөгт хүрэхээр байна

Улсад насаараа нийгмийн даатгал төлчихөөд өтөл насандаа хангалуун амьдрах баталгаа бидэнд бий юу. 20 жил татвар төлсөн ч амьжиргааны наад захын хэрэгцээгээ хангаж чадахааргүй өчүүхэн бага тэтгэвэр авч буй хөгшчүүл олон бий. Тэд Цагаан сарын баяраар тэтгэврийн хэдэн төгрөгийг нь бага ч атугай нэмэх болов уу хэмээн хүлээж байна. Ер нь л жилийн жилд ийм байдаг. Гэтэл горьдлого тавин хүлээж буй тэтгэврийн сан нь өөрийн гэсэн хөрөнгөгүй, ямагт “улаан” гэрэл асаалттай байсаар ирлээ. 2016 онд манай улсын тэтгэврийн сан 553 тэрбум төгрөг буюу дотоодын нийт бүтээгдэхүүн (ДНБ)-ий 4.6 хувьтай тэнцэх хэмжээний алдагдал хүлээсэн. Хэдийгээр тус онд тэтгэврийн санд 767 тэрбум төгрөг хуримтлагдсан ч энэ нь 376 мянган иргэний тэтгэвэрт хүрэлцээгүй. Тиймд улсын төсвөөс хагас их наяд гаруй төгрөг авч, арайхийн тэтгэврээ тавьжээ. Манай улсын тэтгэврийн сан ийм дампуурсан дүр зурагтай болоод удаж буйг татвар төлөгчид төдийлэн мэддэггүй. Энэ сангийн улсын төсвөөс авдаг “амь тариа” жил ирэх тусам өсөх төлөвтэй байгааг эрх баригчид олон нийтэд дэлгэхийг хүсдэггүй. 2021 онд алдагдлын хэмжээ 884.4 тэрбум төгрөг хүрэхээр байгааг дуугүй өнгөрөөж болохгүй нь. Дэлхийн банкны судалгааны тайланд 2050 он гэхэд тус сангийн алдагдал ДНБ- ний 13 хувьд хүрэхээр байгааг дурджээ. Угтаа бол аливаа улсын тэтгэврийн сангийн алдагдал ДНБ-ний 2-3 хувьтай тэнцвэл аюултай нөхцөл байдал үүссэн гэж үздэгийг шинжээч онцолсон. Гэтэл манайх энэ улаан шугамыг аль хэдийнэ давжээ.

АЛСЫН ХАРААГҮЙ БОДЛОГЫН УРШИГ

Нийгмийн даатгалын шимтгэлийг үе шаттайгаар нэмэх, тэтгэврийн насыг уртасгах шийдвэр монголчуудыг багагүй бухимдууллаа. Цалингаас цалингийн хооронд, өр зээлд хүлээтэй зүдэрч буй иргэдэд энэ нь таатай санагдсангүй. Гэвч дээрх шийдвэрүүдийн цаана тэтгэврийн сангийн улайсан дансны алдагдлыг бууруулах зорилго давхар агуулагдаж байгааг эрх баригчид тайлбарласангүй. Манай улсын нийгмийн даатгалын салбар эв санааны нэгдлийн тогтолцоотой. Хөдөлмөрийн насныхнаас авсан татварыг сандаа хуримтлуулж, тэтгэврийнхэнд олгодог зарчимтай. Гэтэл хүн амын өсөлттэй холбоотойгоор өнөөгийн хөдөлмөрийн насныхан тэтгэвэрт гарахад төрд тэдэнд өгөх мөнгөгүй болох аюул нүүрлэж буйг сүүлийн хэдэн жил мэргэжилтнүүд ярьж байна. Өөрөөр хэлбэл өнөөдрийн татвар төлөгч тэтгэвэрт гарахад түүнд өгөх мөнгө улсад алга. Үүнд алсын хараа дутсан, маргаашаа мартсан төрийн бодлого нэрмээс болж байна. Ардчилсан хувьсгалын дараах шилжилтийн эхэн үед иргэдийн ажилласан жил, цалинг тогтоох боломжгүй гэж үзээд ажилласан жилийг нь нэмэхээр болсон. Үүнд 20 орчим мянган хүн хамрагдаж, тэтгэвэр авагчдын тоо 2014 онд дунджаас тав дахин нэмэгдсэн юм билээ.

Данс нь улайссан тэтгэврийн сан, түр аргацаасан гал унтраах бодлогоороо иргэдээ хохироосоор байх уу.

Өвлөгддөггүй, өөрийн хүссэн хэмжээгээр тэтгэврээ тогтоолгох боломжгүй зэрэг улсын тэтгэврийн сангийн сул талыг нөхсөн хувилбар бий.

Тэтгэврийн сан иргэдийн татварыг эргэлтэд оруулснаар өөрөө өөрийгөө санхүүжүүлэх ёстой.

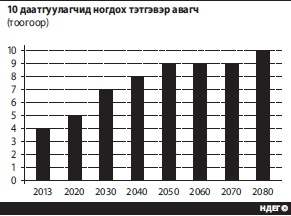

Түүнчлэн хүн амын дундаж наслалт нэмэгдсэнээр тэтгэврийн сангийн ачаалал улам хүндрэв. 10 хүнд ногдох тэтгэвэр авагчийн тоо 2013 онд дөрөв байсан бол 2030 он гэхэд долоо, 2080 онд 10 болох тооцоог ХНХЯ-наас гаргажээ. 60-аас дээш насныхан 2010 онд хүн амын 7.7 хувийг эзэлж байсан бол 2050 онд 28.6 хувь болж өсөхөөр байна. Ийнхүү хүн амын бүтцийн өөрчлөлт, татвар төлөгч болон тэтгэвэр авах иргэдийн харьцаа зэргийг тооцоогүйн улмаас одоо ажил хийж буй иргэдийн ирээдүйн баталгаа бүрхэг болчихлоо. Тэтгэврийн сан иргэдийн татварыг эргэлтэд оруулснаар өөрөө өөрийгөө санхүүжүүлэх ёстой. Гэтэл хангалттай нөөц бүрдээгүйгээс орсон мөнгө нь тэр дороо буцаад гарчихдаг, үржүүлж, өсгөх боломж байдаггүй. Хэдийгээр нэрийн дансны тухай хуультай болсон ч үүнд хуримтлагдаж буй мөнгө нь иргэдийн амьжиргааны наад захын хэрэгцээг ч хангаж чадахааргүй байгааг судлаачид сануулж буй. Тэтгэвэр бол өндөр настнуудын амьжиргааны гол орлого. Гэтэл ийнхүү ирээдүйн эрсдэлийг тооцдоггүй, алсын хараагүй бодлого явуулж ирсний уршгаар татвар нэмэгдэж, иргэдийн нуруун дээрх ачаа улам хүндэрчихлээ.

ЭХИЙГ НЬ ЭЦЭЭЖ, ТУГАЛЫГ НЬ ТУРААХГҮЙ БАЙХ ГАРЦ

Тэгвэл ийнхүү бие дааж үүргээ гүйцэтгэж чадахаа больсон, “амьгүй” санг хэрхэх вэ. Өдгөө ажиллаж буй залуучууд болон тэтгэвэрт гарсан өндөр настнуудын аль алийг нь хохироохгүй байх хэд хэдэн арга бий. Хөгжингүй орнуудад иргэдийн тэтгэврийн санг бүрэн хуримтлалын хэлбэрт оруулж, тухайн иргэний насаараа төлсөн татварыг тэтгэвэрт гарахад нь хүүтэй нь хамт эргүүлж өгдөг бүрэн хуримтлалын тогтолцоо байдаг. Үүний хамгийн сайн жишээ бол Герман, Австрали, Сингапур зэрэг орнууд. Эдгээр орны иргэд тэтгэвэрт гарсан хойноо хуримтлалынхаа мөнгөөр аялж, хүссэнээрээ амьдрах боломж ийн бүрджээ. Гэвч ийм бүрэн хуримтлалын тогтолцоо манайх шиг эдийн засаг нь сул оронд тохирохгүй. Чадалтай нь ядуу, зүдүү нэгнээ чирч явахаас аргагүй. Харин ихэнх орны хэрэглэдэг хагас хуримтлалын тогтолцоо илүү зохицно гэж мэргэжилтнүүд үздэг. Энэ нь тэтгэврийн шимтгэлд төлсөн мөнгөний талыг нь санд эргэлдүүлэн бусад хүний тэтгэврийг төлөх бол үлдсэн хэсгийг нь тухайн татвар төлөгчийн нэр дээрх дансанд хуримтлуулж, хүү боддог тогтолцоо юм. Ийм хуримтлалын мөнгийг хөрөнгийн зах зээлд эргэлдүүлж, хэмжээг нь өсгөдөг.

Манай улсад хагас хуримтлалын тогтолцоо тохирно

Хамгийн ойрын жишээ бол хүн амын бүтэц нь манайхтай төстэй Казахтсан. Тус улсын хөдөлмөрийн насныхны тоо өндөр настнуудынхаас цөөрөх төлөвтэй байгаа учраас тэтгэврийн тогтолцоогоо шинэчилж эхэлсэн байна. Ажил хийж буй залуустаа тусад нь хагас хуримтлалын сан үүсгэж, одоо байгаа “хуучин” сангаа хэвээр нь үлдээсэн. “Хуучин” сангаараа өнөөгийн хөгшчүүлээ тэтгэх бол, шинэ сангийн хуримтлалын өгөөжийг өнөөгийн залуусыг тэтгэвэрт гарахад нь олгох юм байна. Уг нь манай улс 2030 оноос хагас хуримтлалын тогтолцоонд шилжих талаар яригдаж буй. Энэ нь бодит ажил хэрэг боллоо гэхэд өдгөө ажил хийж буй залуус үр шимийг нь төдийлэн хүртэж чадахгүй болов уу. Харин энэ сул орон зайг нөхөх тэтгэврийн өөр нэг тогтолцоо байдаг нь манайд хөгжиж амжаагүй хувийн тэтгэврийн сан. Өвлөгддөггүй, өөрийн хүссэн хэмжээгээр тэтгэврээ тогтоолгох боломжгүй зэрэг улсын тэтгэврийн сангийн сул талыг нөхсөн хувилбар гэж ойлгож болох юм.

Тодруулбал, иргэд тэтгэвэртээ зориулан хуримтлал үүсгэх бөгөөд сард хэдэн төгрөг төлөх, ирээдүйд хэдэн төгрөг авахаа өөрөө зохицуулж болдог хувилбар. Жишээлбэл, 30 настай хүн сард 70 мянган төгрөг төлөөд байвал тэтгэвэрт гарсныхаа дараа 10 жилийн турш сард 2.1 сая төгрөг авах боломжтой юм билээ. Мөн жилд нэг удаа сарын хуримтлалаа нэмж төлбөл гэнэтийн осол болон эрүүл мэндийн даатгалд хамрагдана. Дээрх жишээгээр тооцвол жилд нэг сая төгрөгийн эрүүл мэндийн даатгалын мөнгө авах боломжтой аж. Хувийн тэтгэврийн сангийн банкны хадгаламжаас ялгарах давуу тал нь мөнгөө авахдаа татвар төлдөггүй, хүүгээс гадна тухайн сангийн хөрөнгийн зах зээл дэх орлогоос авдаг. Мөн иргэд санхүүгийн сахилга баттай болно. Энэ салбар манайд эхлэлээ тавиад 10 гаруй жил болжээ. “Ард лайф”, “Нэйшнл лайф” зэрэг тэтгэврийн даатгалын үйлчилгээ үзүүлдэг компаниуд байдаг. Гэвч үүнд бас сул тал бий. Нийгмийн даатгалын шимтгэлийн хажуугаар сар бүр мөнгө төлнө гэдэг амаргүй. Дээр нь хувийн компаниудынх тул улсын санг бодвол эрсдэлтэй. Одоогоор үүнийг зохицуулсан эрх зүйн орчин манайд алга. Ийнхүү иргэн хүн өнөөдөр төлж буй татвараараа ирээдүйд сайхан амьдрах боломж цөөнгүй байдаг аж. Гэвч энэ талаар иргэд ч мэдлэггүй, төр нь ч илүү сайн тогтолцоотой болохын төлөө хүч хаяхгүй байгаа нь харамсалтай. Ийм данс нь улайсан тэтгэврийн сан, түр аргацаасан гал унтраах бодлогоороо иргэдээ хохироосоор байх уу.

Эх сурвалж: "Засгийн газрын мэдээ" сонин