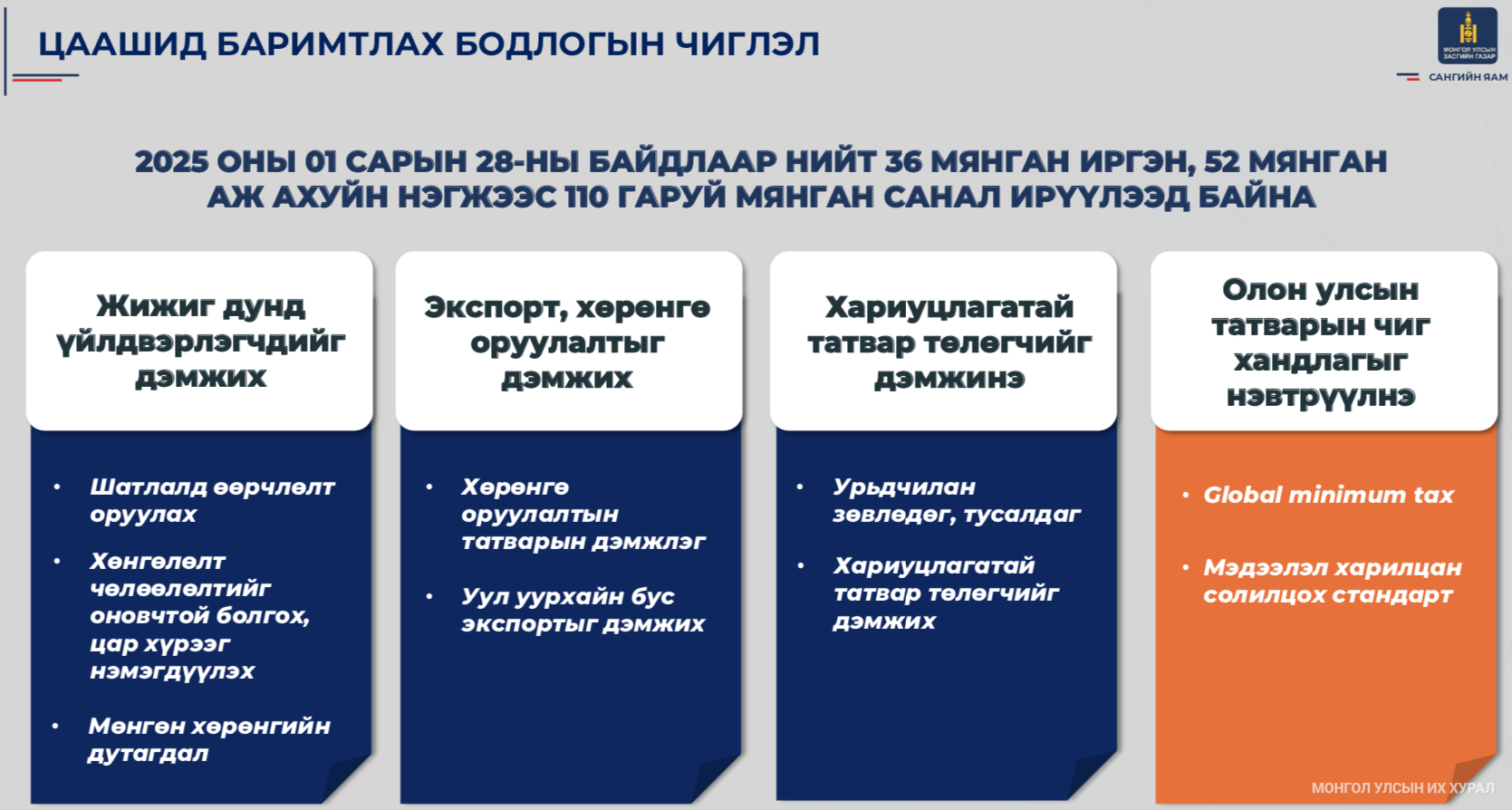

Татварын багц хуулийн шинэчлэлийг энэ хаврын чуулганаар хэлэлцэхээр боловсруулж буй. Хуулийн төслөөр дөрвөн хуулийг шинэчилнэ.

- Татварын ерөнхий хууль,

- Аж ахуйн нэгжийн орлогын албан татварын тухай хууль,

- Хувь хүний орлогын албан татварын тухай хууль,

- Нэмэгдсэн өртгийн албан татварын тухай хууль

Татварын ерөнхий хуулийн төслийн ОНЦЛОХ өөрчлөлтүүд

Борлуулалтын нэхэмжлэх: Энэхүү ойлголтыг шинээр нэмж оруулна. Ингэснээр и-нэхэмжлэх албан ёсны цахим баримтын нэг төрөл болно.

Үнэ шилжилтийн тайлан:

- Тус тайланг дараа оны 06.30-ны өдрийн дотор бэлтгэж илгээнэ.

- Борлуулалтын орлого нь 10 тэрбум ₮-өөс дээш бол Дотоод ҮШТ болон Ерөнхий ҮШТ-г бэлтгэнэ.

Маргаан таслах зөвлөл:

- Татвар төлөгч нь Зөвлөлд гомдол гаргахдаа маргах гэж байгаа актны үнийн дүнгийн 5%-ийг урьдчилан төлж дэнчин тавина.

Татвар төлөх хугацааны хөнгөлөлт:

- Хөнгөлөлтөнд хамаарах татварын өрийн дүн нь 30 сая ₮-өөс доош бол барьцаа хөрөнгө шаардахгүй.

Скоринг оноо гэх шинэ ойлголт:

- Энэхүү оноо нь 100 хүртэл хэмжигдэх бөгөөд татвар төлөгчдийг онооноос нь хамааран маш сайн, сайн, дунд, хангалтгүй гэж ангилна.

- Тус оноог сар, улирал, жилээр тодорхойлж, татвар төлөгчид цахим татварын системээр мэдэгдэнэ.

- Тус оноог НӨАТ төлөх хугацааг хойшлуулах, гааль, татварын албаны зөвлөн туслах үйлчилгээг хэрэгжүүлэхэд ашиглана.

ААНОАТ-ын хуулийн төслөөс ОНЦЛОХ зарим зүйлүүд

Хөнгөлөлт, Чөлөөлөлт:

- Жилийн борлуулалт нь 2.5 тэрбум ₮ хүртэлх (жижиг, дунд) ААН-үүд ашгаасаа 10%-ийн татвар төлөөд 90%-н хөнгөлөлт, буцаалт эдэлнэ.

- Монгол Улсын ААН-ийн өөрийн 100 хувь эзэмшдэг ААН-ээс авсан ногдол ашгийг татвараас чөлөөлнө.

Хувь хэмжээ:

Жижиг, дундаас бусад ААН-үүдийн үйл ажиллагааны орлогод шаталсан хувиар татвар ногдуулна.

| Ашиг ₮ | Суурь % | Нэмэлт % (ИТХ-с тогтооно) |

| 6 тэрбум хүртэлх дүнд | 6 | 0-4 |

| 6-с давсан 10 тэрбум хүртэлх дүнд | 9 | 0-6 |

| 10 тэрбумаас давсан дүнд | 15 | 0-10 |

Орлого нь 300 сая ₮ хүртэлх бичил жижиг ААН-үүдийн ашгаас 1%-аар тооцдог байсныг хүчингүй болгоно.

Хасагдах зардлын хязгаарлалт:

- Сургалтын зардал нь цалингийн сангийн 10%-аас хэтрэхгүй.

- Ажилчдын хувийн хэрэгцээний бараа, ажил, үйлчилгээний зардал цалингийн сангийн 5%-с хэтрэхгүй.

Бусад:

- МУ-ын ААН-ийн 50%-с дээш хэсгийг эзэмшдэг Гадаадын ААН-ийн хүртсэн ногдол ашгийн орлогод 15%-р татвар ногдуулна.

- Тусгай зөвшөөрөл эзэмшигч нь нэмж хувьцаа гаргаж хувь нийлүүлсэн хөрөнгөө нэмэгдүүлсэнтэй холбоотойгоор эцсийн эзэмшигчийн хувь оролцоо, саналын эрхийн бүтэц өөрчлөгдсөн тохиолдолд эрх шилжүүлсэн гэж үзэхгүй буюу татвар ногдуулахгүй.

НӨАТ-ын хуулийн төслийн ОНЦЛОХ өөрчлөлтүүд

Хөнгөлөлт, буцаалт: Иргэний худалдан авалтын НӨАТ-ыг доорх шаталсан хувиар хөнгөлж буцаалт өгнө.

| Сарын худалдан авалт | Хөнгөлөлт, буцаалт |

| 500,000₮ хүртэлх дүнд | 100% |

| 500,000₮-800,000₮ дүнд | 50% |

| 800,000₮-с давсан дүнд | 20% |

НӨАТ-ын босго ба хувь хэмжээ:

- Бизнес эрхлэгчийн жилийн борлуулалт нь 400 сая ₮-т хүрээгүй бол НӨАТ суутган төлөгч болохгүй.

- Хувь хэмжээнд өөрчлөлт байхгүй. 10% хэвээрээ (Экспорт 0%)

НӨАТ ногдох орлогыг хүлээн зөвшөөрөх:

- ААНОАТ-ын хуульд заасантай адил зарчимаар НӨАТ ногдох борлуулалтын орлогыг тодорхойлно.

- Өөрөөр хэлбэл Аккруэл суурийг баримтална (Урьдчилж орсон орлогод НӨАТ ногдуулахгүй)

НӨАТ-ын хасалт буюу авлага:

- Үндсэн хөрөнгийн худалдан авалтын НӨАТ-ыг шууд бүрэн хасна (Хувь тэнцүүлэхгүй)

- Оршин суугч бус этгээдээс худалдан авсан ажил үйлчилгээнд ногдуулан төлсөн татварыг хасна.

- Суудлын автомашины худалдан авах, импортлоход төлсөн татварыг хасна.

- НӨАТ-гүй, И-баримттай худалдан авалтын төлбөрийг бэлэн бусаар төлсөн бол үнийн дүнд нь НӨАТ-ын 10% шингэсэн гэж үзэж төлөх татвараас хасна.

- Ёслол хүндэтгэлийн арга хэмжээ, ажилтны сургалт, ажилтны хувийн хэрэгцээнд авсан худалдан авалтын НӨАТ-ыг ААНОАТ-ын хуулинд заасан харгалзах хэмжээ хязгаарыг баримтлан хасна.

Хувь хүний орлогын татварын хуулийн төслөөс ОНЦЛОХ зүйлүүд

Хөнгөлөлт, чөлөөлөлт:

- Цалин хөлсний болон Үйл ажиллагааны жилийн орлогын 9.6 сая ₮ хүртэлх дүнд ногдох татварыг 100% хөнгөлнө (сар бүр тэнцүү хэмжээгээр эдлүүлнэ)

- Эрчим хүчний хэмнэлттэй орон сууц худалдан авах, барьж байгуулах, амины сууцаа “ногоон” болгож засаж тоноглох, орон нутагт анх удаа орон сууц авах, барихад хөрөнгө зарцуулсан бол 15 сая ₮ хүртэлх татварыг хөнгөлнө.

- Алслагдсан бүсийн 50%, 90%-ийн татварын хөнгөлөлтийг хассан.

Хувь хэмжээ:

- Цалин хөлснөөс шаталсан татвар 10%-15%-20% хэвээрээ.

- Иргэний хувиараа эрхэлсэн үйл ажиллагааны ашгийг 10%-15%-20%-р шаталсан татвар тооцох орлогын бүрэлдэхүүнд нэмэлтээр оруулсан. Үйл ажиллагааны нийт орлогоос 1%-ийн татвартай Хялбаршуулсан тайланг байхгүй болгосон.

- МУ-ын ААН-ийн хувьцааны 50%-аас дээш хэсгийг эзэмшдэг оршин суугч бус гадаад иргэний ногдол ашигт 15%-аар татвар тооцно.

Тайлагнал:

- Татварын алба өөрт байгаа тоо, мэдээлэлдээ үндэслэн иргэний ХХОАТ-ын тайланг цахимаар урьдчилан бэлтгэж өгнө.Иргэн татварын албанаас бэлтгэж өгсөн ХХОАТ-ын тайлангаа дараа жилийн 06.30-ны дотор хянаж баталгаажуулна.

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Үргэлжлэл 7…Эцэст нь 158К ААНийн захирлын машинуудын 95% нь ББСБ дээр барьцаанд байгааг шалгаад харчихаач. Байгаа бүхнээ барьцаанд тавьж дуусаад машинаа л тавьдагдаа. ББСБ даа баярлалаа, аргаа бараад татварын шантаажчин дээрэмчдэд алуулж байхад өндөр хүүтэй ч гэсэн зээл өгөөд өрөвдсөн харцаар хараад байдагт чинь. Монголд бизнес хийхийн зовлонг бизнес хийгээгүй баяжсан улс төрчид ойлгохгүй бас тэдэнд татварын хууль яагаад чухлыг мэдэх хүсэл бхгүй. Эрүүл ухаантай л бол Орос Хятад нь засаглаасай

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Үргэлжлэл 6…Лизингээр буюу хэдэн жилээр хуваан төлөхөөр байгуулсан гэрээг шууд борлуулалт гэр үзээд гэрээн дээрх дүнгээр татвар авдаг. Өөрөөр хэлбэл жилийн дараа, 2 жилийн дараа орж ирэх мөнгөнөөс буюу олоогой орлогоос ашгийн татвар авдаг супер хууль шүү. Нэгэнт олоогүй орлогоосоо төлөх тул ББСБаас зээлж төлдөг, учир нь банкны 20 хон хувийн хүүтэй зээлээ тултал авчихсан байдаг даа бид. Банкууддаа баярладаг шүү 20% vs 36% том зөрүү шүү. Эцэст нь 158К ААНийн захирлын машин нь 95% нь ББСБ дээр ба

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Үргэлжлэл 5…2. 2. Дотооддоо төгрөгөөр орлого олоод гадаадаас түүхий эд бараагаа доллараар авахаар алдагдалд орж байна. Засаг мөнгө хулгайгаар хэвлэсний гай, МБ чадамжгүйн дээр ЗГ-ын халаасанд орж хууль зөрчисний лайг ААНүүд үүрч байна. 3. Шатахуун, цахилгааны өсөлт, ажиллах хүч олдохгүй тул цалингийн өсөлт, инфляцаас хамаарсан зардлыг ББСБ-ын өндөр хүүтэй зээлээр торгоож, энэ Засгийн Газар унатал тэсчихвэл арай эрүүл хүмүүс гарч ирэх байх гэж эцсийн гохон дээрээ дэнжигнэж байна.

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Үргэлжлэл 4…Дашрамд бараг бүх татварын байцаагч ийм шантаажаар дээрэм хийдэг. Тэд үе удмаараа дээрмийн олзныхоо муу кармаг ЗААВАЛ эдлэх болтугай!!! ААН яагаад өртэй бна гэхээр: 1. Хөдөлмөрийн хууль нь бизнесүүдээ хавчих, ажилчдыг өөрсдийгөө хөгжүүлэх, бүтээмжгүй байлгахад бүх заалт нь чиглэсэн байдаг. Иймд 5 тб борлуулалтыг 20 залхуу, чадваргүй хүнээр хийх гэж тал юмаа хулгай, хариуцлагагүй, гологдол 3-т алддаг. 2. Дотооддоо төгрөгөөр орлого олоод гадаадаас түүхий эд бараагаа доллараар авахаар

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Үргэлжлэл 3…Цаасан дээр улсын хэмжээний ААНдийн нийт статистик тоон дээр ашгийн болон татварын тооцолол хийгээд, эд нар алж байна, татвар авнаа гэхээсээ өмнө ААН бүрийн тайланг татаад харчих!!! Тэгвэл хичнээх их өрөнд баригдаж, өрийг өрөөр дарсаар явааг нь олж харна. Татварын байцаагч нар бол яавал эднийг алдангиар айлгаж, 1 тб акт хуулиараа тавигдахаар бна харин надад 100 сая өгөөд наадахаа 100 сая болгож төл гэдэг дээр л ажиллахаас биш хэзээ ч ААН өрөөс гарахгүй болсныг харах хүсэлгүй шүү. Т

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Үргэлжлэл…Гэтэл 5 тэрбум борлуулалттай ААН зардлаа дааддаггүй улс болсноо яагаад ойлгохгүй бнаа. Төгрөг үнэгүй болсноор худалдан авалтгүй боллоо. Олсон ашиг нь, орлого ч тэр долларт шилжүүлбэл хэдэн жилийн өмнөхөөсөө бага болсон, гэтэл цалин, зардал яаж өсөөд байна. Одоо банкнаас зээл авч татвараа төлж байна. Бүх амьдралаа зээлийн барьцаанд тавьсан болохоор дампуурч болохгүй улам өндөр хүүтэй зээлээр дараад явж бна. ББСБдын энэ өндөр ашигт зээлийн ихэнхийг нь ААН авсан. Цаасан дээр ААНүүдийн а

Татварт 2,5 тб өртэй шаналсан компани нь байнаа 2025-04-07 68.147.13.179

Гишүүд энэ хуулийг баталж болохгүй байхаа. 1. НӨАТ дээр доод босгыг байхгүй болгож , иргэн ААН бүхэн алагчлалгүй төлдөг болсноор худалдагч, авагч 2уулаа хөгжинө. 2. НӨАТыг жигд 5% болгоод буцаалт хөнгөлөлтгүй болгох. 3. Цалингаас авдаг татвараа алагчлалгүй 5% болгох. Шатлал, алагчлал орох тусам бизнесүүд чинь хөгжихгүй, ажлын байргүй л болно шүү. Жижиг дундууд ажлын байрны 80%ыг бүрдүүлдэг. 4. Шатлалууд чинь компаниудаа 1 сая доллараас хэтэрдэггүй хэмжээнд баглаж бна. Гэтэл 5 тэрбум борлуулалтта

Нэргүй 2025-04-07 202.179.27.251

Ёстой бүтэхгүй ээ..

Ахмад 2025-04-07 202.9.40.199

Татварын хувь хэмжээг хэдэн хуваарьч бууруулсан ард түмний амьдрал яг хэвээрээ бна. Яг ард иргэддээ нөлөөлөхгүй. Тэр аж хуйн нэгжүүдэд л ашигтай байх

Нэргүй 2025-04-07 66.181.183.91

МАНгар хужаагууд

Нэргүй 2025-04-07 192.82.92.204

Ямар ч хувь хэмжээ бууруулаагүй, шал дэмий юм байнш дээ.