Сүүлийн жилүүдэд барьцаагүй, гар утсаараа богино хугацаанд шуурхай авах боломжтой аппликейшний зээлийн үйлчилгээ нэвтэрснээр иргэд санхүүгийн дарамтад орж байна.

Учир нь хүмүүс санхүүгийн боловсрол муутайгаас олон аплликейшнээс зэрэг зээл авч, төлөлт хийх хугацаагаа хэтрүүлснээр зээлийн муу түүхтэй болж, мөн өөрсдөө санхүүгийн хүнд байдалд орж байгаа юм.

Тиймээс бид энэ удаа зээлийн аппликейшнтэй холбоотой мэдээллийг нэгтгэн хүргэж байна.

МОНГОЛ УЛСЫН НАСАНД ХҮРСЭН ИРГЭНИЙ 80 ХУВЬ НЬ АППЛИКЕЙШНИЙ ЗЭЭЛТЭЙ

Зээлгүй хүн өнөөгийн нийгэмд ховор. Орон сууц, цалин, машин, банк бус санхүүгийн байгууллагын барьцаат зээл гэхчлэн олон төрлийн зээлийг иргэд өөрсдийн хэрэглээнд тохируулан авдаг. Тэгвэл барьцаа шаардахгүй насанд хүрсэн иргэн таван минутад багтаагаад л авдаг зээлийн үйлчилгээ нэвтэрснээр давуу болон хоруу чанар их үүсэх болжээ. Энэ төрлийн зээлийг Монгол Улсын насанд хүрсэн хүний 80 хувь нь авсан байна.

Тодруулбал, 2024 оны есдүгээр сарын 29-ний байдлаар улсын хүн ам 3.5 сая байгаагаас 1.3 сая нь хүүхэд. Насанд хүрсэн 2.2 сая иргэн байгаагаас 1.7 сая гаруй нь аппликейшний зээлтэй гэсэн статистик гарчээ.

Энэ тоо бол бага биш. Fintech /Financial Technology/ буюу санхүүгийн технологи гэсэн холбоо үгийн товчлол финтек зээл нь санхүүгийн үйлчилгээ болон технологийн хөгжлийн хослол гэгддэг. Нөгөөтээгүүр дэвшилтэт технологийг ашиглан санхүүгийн үйлчилгээг үзүүлэх гэж ойлгож болно. Бизнес эрхлэгчид технологийн дэвшил, инновацын хялбар шийдэл, хиймэл оюун ухааныг ашиглан уламжлалт санхүүгийн үйлчилгээг хамгийн бага зардлаар харилцагчдад финтекээр дамжуулан хүргэж байна.

ЭНЭ ОНЫ ЭХНИЙ ЗУРГААН САРД ИРГЭД АППЛИКЕЙШНЭЭС 991 ТЭРБУМ ТӨГРӨГ ЗЭЭЛЖЭЭ

Аппликейшний зээлийн хүүг зохицуулсан хууль эрх зүйн орчин Монголд дутмаг. Тиймдээ ч энэ төрлийн зээлийн хүү хэт өндөр байгааг иргэд хэлж буй. Гэхдээ эрх зүйн зохицуулалт байхгүй учир энэ төрлийн гомдлыг СЗХ-нд гаргасан ч шийдвэрлэх боломжгүй байдаг аж. 2024 оны эхний зургаан сарын байдлаар нийт 1.7 сая иргэн аппликейшнээс 991.5 тэрбум төгрөгийн зээл авсан байна. Энэ нь давхардаагүй тоо. Хүүгийн хувьд жижиг зээл учир цахим зээл 3.5 орчим хүүгийн дундажтай байна. Энэ хүү нь сарынх бөгөөд иргэд зээлсэн өдрийн тоогоор хүү болон зээлийн төлбөрөө төлдөг.

Хүмүүс зээлийн аппликейшнээс зээл авахын тулд гэрээ байгуулахад нэг ББСБ дээр бүртгэлтэй байх тохиолдол гардаг гэдэг. Энэ асуудлыг зохицуулах журам зохицуулалт мөн хангалттай бус байгаа аж.

Санхүүгийн зохицуулах хорооноос нэг ББСБ нэгээс дээш зээлийн аппликейшн ажиллуулахгүй гэж зохицуулалт хийдэг ч нарийн журам, заалт хэрэгтэйг мөн онцолсон.

Зээл авч байгаа хүмүүсийн хувьд өр, орлогын харьцаагаа зайлшгүй мэдээлдэг. Өөрөө би сард хэдэн төгрөгийн орлоготой гэж бус төрийн үйлчилгээний цахим систем EMongolia-гаар дамжуулж, зээлийн мэдээллээ ББСБ-д мэдээлдэг гэсэн үг. Тус мэдээллийн санд иргэн бага дүнтэй 20-100 мянган төгрөг, цалингийн зээл, орон сууцны зээлийн мэдээлэл зэрэг бүгд багтдаг. Төлсөн бол өр төлбөргүй, төлөөгүй бол ангилал нь хэвийн эсэх нь шууд харагддаг. Тэгэхээр иргэн өөрийн орлогоос хамаарч хэдэн ч банк бус санхүүгийн байгууллагаас зээл авах боломжтой. Харин хугацаандаа төлөлтөө хийгээгүй тохиолдолд дараагийн удаа тус аппликейшнээс зээл авахад зээлжих дүн буурч, хүү мөн өсөх зохицуулалттай байдаг байна.

ББСБ иргэнд зээл олгохдоо орлогынх нь 70 хувиас хэтрэхгүй олгох зохицуулалттай. Энэ нь зөвхөн финтек зээлийн хувьд.

Төгрөгийн ханшийн сулрал инфляц зэргийг харгалзаж зээлийн хэмжээнд мөн өөрчлөлт орох боломжтой байдаг. Гэхдээ иргэн нэг л аппликейшнээс зээл авах хязгаар гэж байхгүй. Үүнээс үүдэж иргэн олон ББСБ-аас зээл авч өрийн дарамтад орох эрсдэлтэй байгаа юм.

"ББСБ ҮЙЛ АЖИЛЛАГААГАА ЗОГСООСОН, АППЛИКЕЙШНИЙ НЭРЭЭ СОЛЬСОН БОЛ ЗААВАЛ МЭДЭГДЭНЭ"

Банк бус санхүүгийн байгууллагын газрын дарга Б.Итгэлсүрэнгээс финтек зээлийн үйлчилгээтэй холбоотой зарим зүйлийг тодрууллаа.

-Сүүлийн жилүүдэд барьцаагүй, гар утсаар дамжуулан зээл олгох аппликейшний үйлчилгээ ихэссэн. Энэ төрлийн үйлчилгээ явуулж буй ББСБ Санхүүгийн зохицуулах хорооноос зөвшөөрөл авдаг уу?

-Юуны түрүүнд банк бус санхүүгийн байгууллага, финтек зээлийн үйлчилгээг дэлгэрэнгүй тайлбарлах нь зүйтэй болов уу. Банк бус санхүүгийн үйл ажиллагааны тухай хууль 2002 онд УИХ-аас батлагдсан. Энэ хуулиар нийт есөн төрлийн санхүүгийн зөвшөөрлийг СЗХ-ноос авч, үйл ажиллагаа эрхлэх боломжтой. Түүнээс дурдах юм бол зээлийн үйл ажиллагаа, гадаад валютын арилжаа, цахим төлбөр тооцоо, мөнгөн гуйвуулга, төлбөрийн хэрэгсэл гаргах факторингийн үйлчилгээ, итгэлцлийн үйлчилгээ гэх мэт. Монгол Улсад банк бус санхүүгийн байгууллагуудын харилцагчдад хамгийн түгээмэл үзүүлж буй үйлчилгээ бол зээлийн бүтээгдэхүүн. Зээлийн тусгай зөвшөөрлийг Банк бус санхүүгийн үйл ажиллагааны тухай хууль болон Зөвшөөрлийн тухай хуульд заасны дагуу СЗХ-ноос ашгийн төлөө хуулийн этгээдүүд авдаг.

Зээлийн үйлчилгээ үзүүлэх тусгай зөвшөөрөлтэй банк бус санхүүгийн байгууллагуудын хувьд 2017 оноос хойш технологид суурилсан хэлбэрээр цахим зээлийн бүтээгдэхүүн үйлчилгээг иргэд, харилцагчдад хүргэж эхэлсэн.

Энэ төрлийн үйлчилгээг финтек зээлийн бүтээгдэхүүн үйлчилгээ гэж бид нэрлээд байгаа юм. 2017 оноос энэ төрлийн үйлчилгээ хөгжсөнөөр уламжлалт зээл буюу барьцаа хөрөнгө шаардсан, барьцаалбарын гэрээ байгуулсан, биетээр буюу ажлын байран дээр нь очиж авдаг байсан зээлийн үйлчилгээ багассан. Финтек зээлийг Монголд эхлүүлсэн анхны компани нь Lend.mn. Өнөөдрийн байдлаар бол СЗХ-нд бүртгэлтэй нийт 59 ББСБ финтек зээлийн бүтээгдэхүүнийг зах зээлд гаргаж байна.

-Банк бус санхүүгийн байгууллагуудад тавих, хэрэглэгчдийн эрх ашгийг хамгаалах журамд зээлийн аппликейшнтэй холбоотой заалт бий юу. Тус журамд онцгойлсон ямар заалтууд байдаг вэ?

–Банк эрх бүхий хуулийн этгээдийн мөнгөн хадгаламж, мөнгөн хөрөнгийн шилжүүлэг, зээлийн үйл ажиллагааны тухай гэж хууль гэж бий. Тус хуульд арилжааны банкууд, эрх бүхий хуулийн этгээд болох хадгаламж зээлийн хоршоод, ББСБ-ууд хамаарна. Эдгээр санхүүгийн байгууллагуудын мөнгөн хадгаламж, мөнгөн хөрөнгийн шилжүүлэг, ББСБ-д ялангуяа хамгийн ихээр хамаарч байгаа зээлийн үйл ажиллагааг зохицуулсан дээрх хуулийг 2022 онд шинэчлэн найруулж, мөрдөж эхэлсэн. Тус хуулиар банк бус санхүүгийн зээлийн үйл ажиллагаатай холбоотой журам зохицуулалтыг СЗХ батлах эрх зүйн үндэс бүрдсэн. Ингээд бид банк бус санхүүгийн байгууллагын зээлийн үйл ажиллагааны журмыг олон нийтийн хэлэлцүүлэг хийж батлаад ХЗДХЯ-нд хүргүүлж, нийтээр дагаж мөрдөх хэм хэмжээний акт болгоод явж байна.

Журмаар финтек зээлийн бүтээгдэхүүнийг зохицуулах зохицуулалтуудыг тодорхой тусгаж өгсөн. Тухайлбал, финтек зээлийн бүтээгдэхүүн бүртгүүлэх ББСБ цахимаар харилцагч иргэдийн эмзэг мэдээлэл буюу нууц мэдээллүүдийг авдаг учраас мэдээллийн аюулгүй байдлыг анхаарах ёстой.

Мөн финтек зээлийн бүтээгдэхүүн гаргах гэж байгаа банк бус санхүүгийн байгууллагууд мэдээллийн аюулгүй байдлын IOS/IEC 27001 стандартыг үйл ажиллагаандаа нэвтрүүлсэн байх шаардлагатай. Үүнээс гадна зээлийн мэдээллийн сан руу тухай бүрд нь мэдээллээ нийлүүлдэг байх шаардлагатай. Зээлийн апп-ууд дээр хүсэлт гаргаж, гэрээ хийсэн иргэнд зээлийн эрх үүсдэг. Гэхдээ авах эсэх нь тухайн зээлдэгчийн асуудал. Энэ тохиолдолд иргэн зээл аваагүй байсан ч тухайн хүнд зээлийн эрх үүссэн л бол зээлийн мэдээллийн сан руу зээлийн шугам хэлбэрээр мэдээлдэг байх. Мөн холбогдох бичиг баримт шаардлагуудаа хангасныг нь нотлоод СЗХ-ны дэргэдэх цахим зөвлөлд материалуудаа ирүүлснээр тухайн цахим зөвлөл хүсэлт ирүүлсэн ББСБ-ын финтек зээлийн бүтээгдэхүүнийг хянаж, зах зээл дээр гарахад аюул, эрсдэлгүй, өр, орлогын харьцааг мөрдөж ажиллах боломжтойг үндэслэж зөвшөөрөл олгодог. Бүртгэсэн банк бус санхүүгийн байгууллагуудын аппликэйшнийг тухай бүрд нь СЗХ өөрийнхөө веб сайтаар олон нийтэд мэдээлдэг.

Иргэд СЗХ-ны www.frc.mn сайт руу орж финтек зээлийн бүтээгдэхүүн эрхэлж байгаа банк бус санхүүгийн байгууллагуудын нэрсийн жагсаалыг харах боломжтой.

-Финтек үйлчилгээ үзүүлж буЙ ББСБ-ууд зээлийн аппликейшний нэрээ өөрчлөхдөө СЗХ-нд мэдэгдэх үү?

-Тийм. Ямар нэгэн мэдээлэл нь шинэчлэгдсэн, үйл ажиллагаагаа зогсоосон, аппликейшний нэрээ сольсон л бол мэдэгдэнэ.

-ББСБ-ын зээлийн хүү, алданги тооцох гэрээний нөхцөл зэрэгт иргэд гомдол, санал ихээр илэрхийлдэг. Энэ төрлийн гомдол СХЗ-нд ирдэг үү, энэ төрлийн асуудлыг хэрхэн шийдвэрлэх боломжтой вэ?

-Таван аппликэйшнээс зэрэг зээл авчихсан, тодорхой хэмжээний өрийн дарамтад орчихсон, авсан зээлээ зориулалтын дагуу зарцуулаагүй ч гэдэг юм уу иймэрхүү гомдлууд бол ирдэг байсан. Харин журам батлагдсанаар тэр байдлыг шийдсэн гэж ойлгож болно. Яагаад гэхээр зээлдэгчийн өр, орлогын харьцааг заавал үзэж байж зээлийн эрх тогтоогдож байгаа. Өөрөөр хэлбэл, цалин, орлогын хэмжээний тодорхой хэсэг дээр нь л зээл олгох зохицуулалттай. Тийм учраас өрийн дарамтад орлоо гэх эрсдэл, гомдол багассан.

Эсрэгээрээ тохиолдолд ББСБ зээлдэгчдээсээ өөрсдөө иргэний шугамаар авсан зээлийг нь нэхэмжилж авах эрх нь байгаа.

Тэрнээс биш СЗХ-нд ББСБ нар иргэнд зээл олгоод алдчихлаа гэдэг байдлаар бол хандах боломжгүй.

-Хүмүүс утасны аппликейшнээс хэрэглээний бага дүнтэй зээл авч, дараа нь төлөх гэтэл тухайн апп нь ажиллахгүй байх, холбогдох гэхээр утасны дугаар мэдээлэл байхгүйгээс зээлийн мэдээллийн хар түүхтэй болох тохиолдол гардаг гэж үнэн үү. Одоогоор хэчнээн хүн, хэдэн төгрөгийн апп-ний зээлтэй байгаа статистик бий юу?

-Одоогоор бол тусгай зөвшөөрөлтэй ББСБ-ууд дээр ээ төрлийн гомдол ирээгүй. Зээлийн аппликейшнийг заавал бүртгэлтэй, тусгай зөвшөөрөлтэй хуулийн этгээд ажиллуулдаг учир аппликейшний нэр сольсон ч дээр дурдсачлан СЗХ-нд мэдээлдэг. Зээлийн мэдээллийн тухайд улирал тутамд ББСБ-ууд манай дээр тайлан өгдөг. Энэ мэдээллийг бид СЗХ-ны сайтаар дамжуулж нийтэд нээлттэй байршуулдаг.

Банк бус санхүүгийн байгууллагуудын олгосон зээлийн үлдэгдэл 4.6 их наяд төгрөг байна. Үүнээс 991.5 тэрбум төгрөгийн зээл цахим. Энэ нь олгосон нийт зээлийн 22 орчим хувийг эзэлж байна. Үлдсэн 78 хувь нь уламжлалт зээл буюу барьцаат бизнесийн зээлүүд гэсэн үг.

Технологид суурилсан зээл нь санхүүгийн хүртээмжийн хувьд эерэг үзүүлэлттэй байдаг учраас нийт зээлдэгчдийн тооны хувьд бол их. Одоогоор нийт 1.7 сая зээлдэгч аппликэйшний буюу финтекийн зээлтэй байна. Нэг зээлдэгчдэд олгосон цахим зээлийн дундаж үлдэгдэл 592 мянган төгрөг байна.

АППЛИКЕЙШНИЙ ЗЭЭЛИЙН ӨДРИЙН ХҮҮ, ШИМТГЭЛИЙН ХЭМЖЭЭГ БУУРУУЛАХ НЬ ЗӨВ!

ББСБ-ын салбарт 500 гаруй банк бус санхүүгийн байгууллага үйл ажиллагаа явуулж байгаагаас 59 нь финтек зээл олгох тусгай зөвшөөрөлтэй. Хамгийн сонирхолтой нь тус 59 ББСБ-аас салбарын нийт харилцагчдын 95 орчим хувь, нийт зээлдэгчдийн 90 хувь нь зээлийн үйлчилгээ авсан байдаг аж. Харин зээлийн хэмжээний хувьд мэдээж уламжлалт ББСБ-аас зээл авсан зээлдэгчдийнх хамаагүй өндөр байсан юм. Тодруулбал,

Нэг зээлдэгчид ногдох дундаж зээлийн хувьд ББСБ-аас барьцаатай зээл авагсдын нэг зээлдэгчид ногдох дундаж зээл 10.5 сая төгрөг байгаа бол финтек зээлдэгчдийнх дунджаар 592 мянга байгаа юм. Зээл гэлтгүй өдөр тутмын төлбөр тооцоог ч финтекийнхэн хялбараар шийдэх болсон.

Хэдийгээр бага дүнтэй ч үүсэх эрсдэл өндөр учир иргэд санхүүгийн боловсролоо сайжруулж, өдрийн хүүтэй, богино хугацаат хялбар аргаар авдаг цахим зээлээс татгалзах нь зүйтэй юм. Учир нь энэ төрлийн зээл авсан хүмүүс дахин авах давтамж нь огт буурдаггүй бөгөөд өсдөг байна. Мөн нөгөө талд зээлдэгч нар зээлийн шимтгэлийн хэмжээ хэт өндөр байгааг зохицуулах хэрэгцээ үүсч байгаа юм.

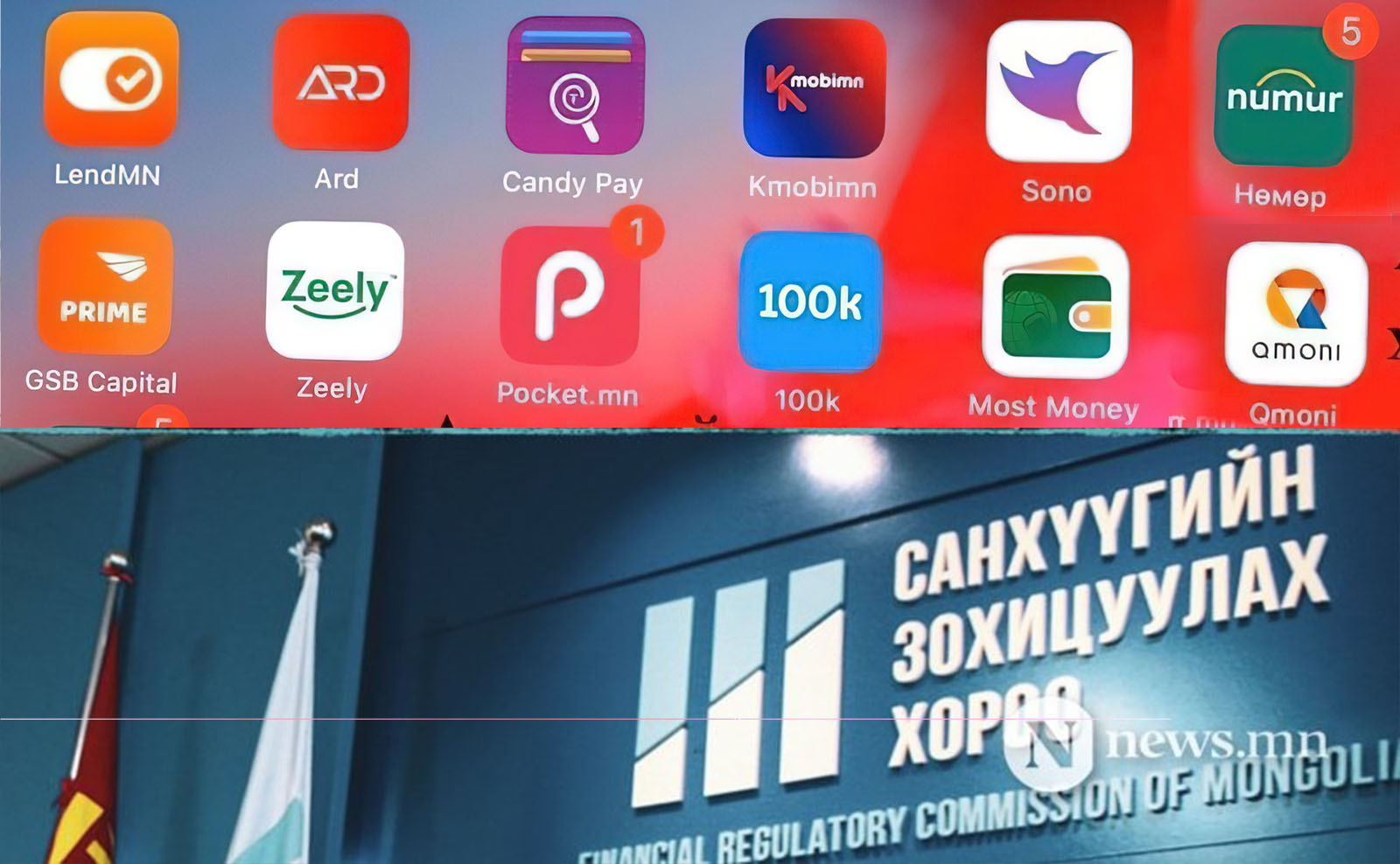

Монгол Улсын зах зээлд буй финтекийн үйлчилгээнүүдээс дурьдвал:

Цахим мөнгө- Candy, SuperUp

Цахим систем ашиглан шуурхай бичил зээл олгох үйлчилгээ- LendMN, Ard, Pocket, Zeely

Банк хоорондын гүйлгээнд суурилсан төлбөрийн шинэ үйлчилгээ- Most MoneyГоломт банкны төлбөр, тооцоог хялбар, хурдан болгох үйлчилгээ- Social Pay

Төлбөрийн мэдээллийг хялбар уншигдах QR код болгох үйлчилгээ – Qpay гэх мэт финтекийн үйлчилгээ үзүүлдэг компани болон аппликейшнүүд ар араасаа хурдтайгаар түрэн гарсаар байна.

Финтекийн ташаа ойлголтууд:

Бүх аппликейшн бол финтек- Аливаа нэг энгийн апп-ийг финтек гэхгүй. Програм хангамж эсвэл бусад технологийн платформоор дамжуулж санхүүгийн үйлчилгээ үзүүлдэг компанийг финтек гэж тодорхойлдог байна.

Бүх финтекүүд адил- Явуулдаг үйлчилгээнийхээ хувьд ижил төстэй компаниуд байх боловч үнэндээ финтек нь маш олон төрлийн үйлчилгээний салбартай байдаг аж. Жишээлбэл, мөнгө шилжүүлэх, төлбөр төлөх, зээлийн үйлчилгээ, сангийн менежмент, хувийн данс, даатгалын үйлчилгээ, хувьцаа худалдах эсвэл худалдан авах, хөрөнгө оруулалт, гэх мэт.

Финтек компаниуд кибер халдлагад өртөмтгий- Орчин үеийн финтекүүд дижитал технологиудыг нэвтрүүлэн хамгийн боловсронгуй аюулгүй системийг ашиглах боломжийг хэрэглэгчиддээ олгосоор байгаа аж. Зарим банкуудын үйлчилгээндээ ашигладаг хамгаалалтын Firewall нь хуучирсан байх хандлагатай байдаг учир уламжлалт банкуудтай харьцуулахад финтекүүд кибер аюулгүй байдал, шифрлэлтийн орчин үеийн загваруудаар хаамгаалагдсан байдаг тул илүү аюулгүй гэхэд хилсдэхгүй.

Банк болон финтекийн салбар хоорондоо таардаггүй- Хурдацтай хөгжиж буй финтекийн салбар хэзээ ч банкны салбартай тэрсэлдэж байгаагүй бөгөөд эсэргээрээ банкууд финтек чиглэлээр үйл ажиллагаа явуулдаг компаниудтай хамтран ажиллах нь нэмэгдсээр байгаа юм.

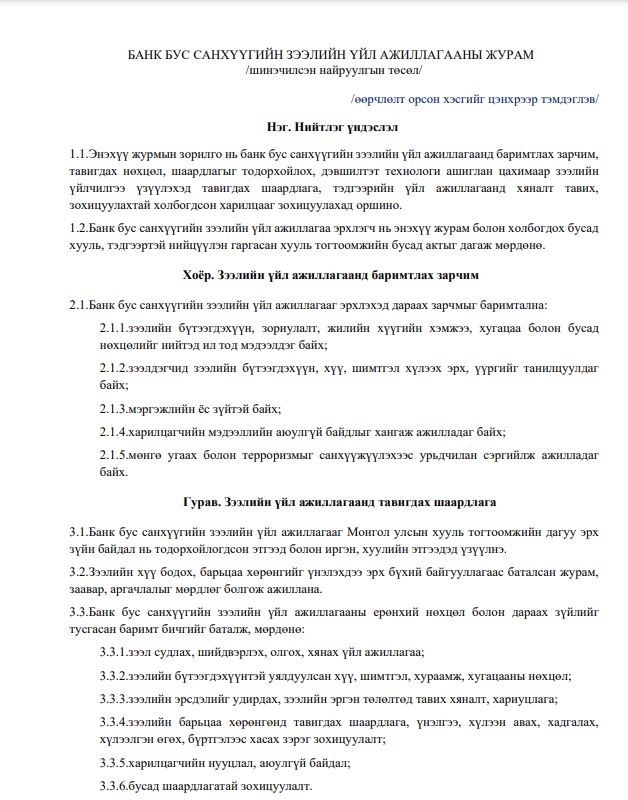

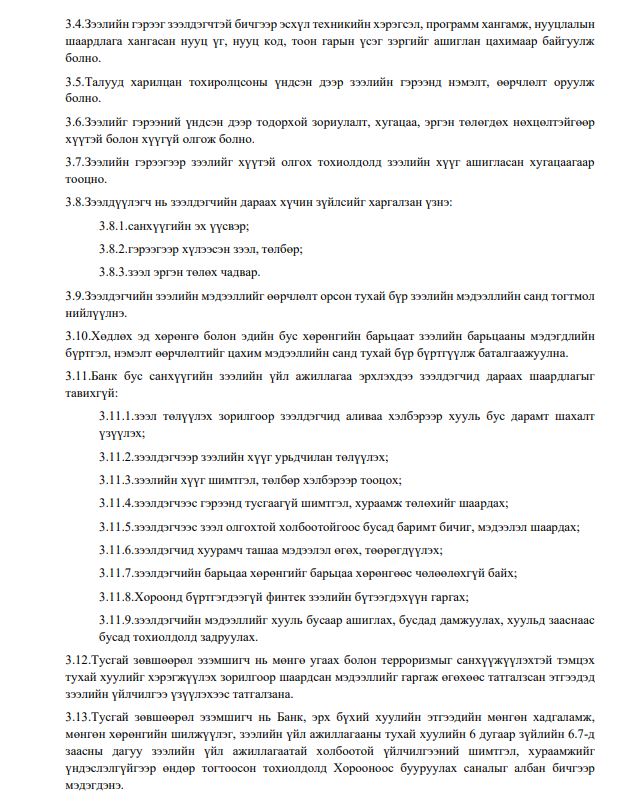

Банк бус санхүүгийн зээлийн үйл ажиллагааны журмыг дараах зурагт харуулаа.

Зочин 2024-09-30 66.181.177.226

Дээрх мэдээнд дурдсан тоо баримтын эх сурвалжыг хаанаа авсан бэ? хариулж өгөөч

Нэргүй 2024-09-30 223.38.55.11

Мөнгө угаалт юм биш үү энэ апп ууд.шалгадаг газар нь шалгаач

Нэргүй 2024-09-30 202.9.46.102

Манайд энэ мөнгө хүүлэлт хэрээс хэтэрсэн,арга хэмжээ авдаг газар нэг ч байхгүй.Энэ янзаараа яваад байвал манай санхүүгийн систeм уналтанд орж цөөн хэдэн хүн л хожих замдаа яваа.Банк хүртэл ялгаагүй өндөр хүү амлаад эхэлсэн.Удахгүй банкууд уу? эсвэл банк бус нэртэй ломбардууд уу?.Аль нэг нь эхэлж дампуурлууд зарлаад нөгөө талаа чирж унагана.Яг тэр жилийн Хадгаламж зээлийн хоршоод шиг.Энэ удаагийх маш их мөнгөөр манай санхүүгийн систeм зогсонги байдалд ортол аюул тарина

Иргэн 2024-09-30 103.212.118.185

Банкны хүү бага бол энэ мэт зүйл рүү хошуурахгүй гэдгийг ойлго.Банк иргэдэд үзүүлэх зээлийн хүүгээ буулгавал иймэрхүү бусад барьцаагүй зээл хөгжихгүй ш дээ.финтёк зээлүүд хөгжсөнөөр банканд улам хөгжингүй болох шаардлага гарч бгаа юм биш үү.Банк хэтэрхий өндөр шалгуур тавьдаг боломжоо ашиглаж сураагүй тул тэр цоорхойг нь эдгээр санхүүгийн байгууллагууд ашиглаж хөгжсөөр бгаа гэж харж бгаа.Зээлийн хүү нь өндөр ш дээ БбСб .апп зээл бусад финтёкүүд…

Нэргүй 2024-09-30 202.9.40.218

Хууль гэж энэ олон өлөн нам нам дагасан цүнх бөгчин пялдагауудл хулгаа авилгал луйвраарл хагартлаа баяжиж ямарч ялгүй шахуу үлдэж солонгос шиг авилгал хулгаад хатуу ял өгдөг болжээж монгол хөгжинө гэж үнэн юмдааа богд уулын газар ямарч дуудлага худалдаагүй зүгээрл нам дагасан өлөнгүүд авчихсан нүүрс ждү бүүр иргэдиин автобусыг хүртэл хуучнаар сольж ашиг олдог нүгэлт шуналт ханаж цаддагүй бузрууд

Нэргүй 2024-09-30 66.181.183.193

энэ улсад болж бүтэж байгаа юм алга.нам дагасан хулгайч луйварчдыг толгой дээрээ гаргасан хойно аргагүй бус уу

Нэргүй 2024-09-30 139.5.216.235

Нүүрсний хулгайн их наядууд энэ зээлийн аппуудаар угаагдаж байгаа гэж ойлгодог

Gan 2024-09-30 203.23.199.2

Нөмөр АПП банк бус зээлийн үйл ажиллагааны журмын 3.7 дахь заалтын дагуу зээлдэгч зээлээ урьдчилан төлж байгаа тохиолдолд хүүг тооцохдоо зээлийн ашигласан хугацаагаар тооцож үлдсэнийг үндсэн зээлээс хасахгүй зээлийн эргэн төлөлтийн хуваарийн дагуу тооцож иргэдийг хохироохоо зогсоогооч

Нэргүй 2024-09-30 192.82.92.204

Танд гомдол байгаа бол Санхүүгийн зохицуулах хороонд гаргах хэрэгтэй, энд бичээд яахав дээ?

Нэргүй 2024-09-30 202.9.40.74

Хэрэв Төр оролцоод эхэлбэл хэтрүүлэн зээл авсан иргэд "Бид луйвардуулчихлаа" гэж орилон, татвар төлөгчдийн мөнгөөр өрөө төлүүлэхийг оролдоно. Мөн зарим нэг Апп-ууд Төрөөс тусламж хүсэж буй нэрийн дор татвар төлөгчдийн мөнгөөр хохирлоо барагдуулах гэж оролдож болзошгүй.

Нэргүй 2024-09-30 202.9.40.74

Төр дутаж сур. Орхих юмаа орхиж сурахгүй бол юм бүрийг зохицуулах гэж байгаад юу ч зохицуулж чадахгүй, бүх хүчээ үрэн таран хийх болно. Зээл бол хувь хүний хариуцлага болохоос биш Төрийн хариуцлага биш.

Gan 2024-09-30 203.23.199.2

Нөмөр АПП хэт өндөр хүүтэй бас хугацаанаас өмнө төлөлт хийхэд хуваарийн дагуу хүүгээ авч байгаа нь БАНК, ЭРХ БҮХИЙ ХУУЛИЙН ЭТГЭЭДИЙН МӨНГӨН ХАДГАЛАМЖ, МӨНГӨН ХӨРӨНГИЙН ШИЛЖҮҮЛЭГ, ЗЭЭЛИЙН ҮЙЛ АЖИЛЛАГААНЫ ТУХАЙ хуулийн 21.1.Зээлийн хүүг зээлийг ашигласан хугацаагаар тооцно гэсэн заалтыг ноцтой зөрчиж байна. Тайлбар авахад зээлээ хааж байгаа бол энэ хууль үйлчилнэ гэх юм