Нийгмийн даатгал төлөгчдөд тулгарч буй асуудлын нэг нь нийгмийн даатгалын шимтгэл (НДШ) суутгах орлогын дээд хязгаараар НДШ төлдөг явдал. Үүний улмаас даатгуулагч болон ажил олгогчийн эрх ашиг зөрчигдөж, даатгуулагчийн тэгш шударга, үр ашигтай байх зарчим алдагдсаар ирэв.

Байгууллагаас НДШ төлөхдөө хувь хүнтэй адил 10 дахин нэмэгдүүлснээс хэтрэхгүй гэсэн хязгаар тогтоохгүйгээр шууд нийт дүнгээс нь НДШ тооцдог. Өөрөөр хэлбэл, ажил олгогчийн төлдөг НДШ-ийг хөдөлмөрийн хөлс, түүнтэй адилтгах орлогоос шууд тооцож төлдөг буюу илүү хэмжээгээр төлж буй. Уг байгууллагаас илүү төлж байгаа шимтгэлийн мөнгө ажилтанд огт хүртээлгүй, үр ашиггүй зардал болсоор ирэв.

Нийгмийн даатгалын таван төрлийн санд 2020 оны байдлаар 2 их наяд төгрөгийн шимтгэлийн орлого төвлөрүүлсэн нь өмнөх онуудтай харьцуулахад тогтмол өсчээ. Нийгмийн даатгалын сангийн зардлын хувьд ч мөн тогтмол өсч, зарим онуудад тэр тусмаа сүүлийн онуудад зардал нь орлогоосоо давсан аж.

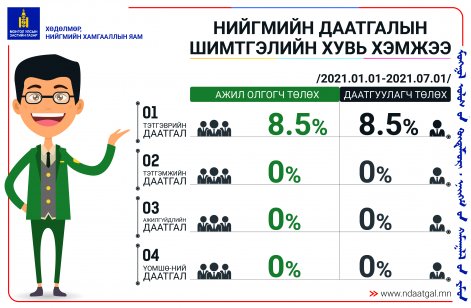

Нийгмийн даатгалын шимтгэлийн хувь хэмжээнээс хамаарч нийт шимтгэлийн орлогын:

- 65-78 хувь нь тэтгэврийн даатгалын санд,

- 10 хувь орчим нь эрүүл мэндийн даатгалын санд,

- 5-9 хувь нь тэтгэмжийн даатгалын санд,

- 1-5 хувь нь ажилгүйдлийн даатгалын санд,

- 3-7 хувь нь үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчин (ҮОМШӨ)-ий даатгалын санд хуваарилагддаг байна.

Хэдийгээр тэтгэврийн даатгалын сан орлогын ихэнх хувийг бүрдүүлж байгаа ч тус сан эрсдэл хаах хөрөнгөгүй байгаа аж. Зах зээлийн ойлголтоор даатгалын сангийн болзошгүй эрсдэлийг хаах нөөц сан нь 6-24 сарын тэтгэвэр, тэтгэмж тавих хөрөнгөөс багагүй байх ёстой гэж үздэг байна.

Санхүү, эдийн засгийн их сургуулийн судлаач А.Ариун нийгмийн даатгалын шимтгэл төлөлтийн асуудлыг хөндөж, энэ чиглэлээр судалгаа хийжээ. Тухайлбал, байгууллагаас төлж буй НДШ өндөр, зөрүүтэй төлөгдөж байхад тэтгэвэр болон тэтгэмжийг хөдөлмөрийн хөлсний дээд хэмжээ буюу хязгаарласан дүнгээс тогтоож буй. Гэтэл даатгуулагчийн нэрийн дансанд хадгалагддаг нэртэй илүү төлсөн НДШ даатгуулагчид ямар ч хүртээлгүй, Нийгмийн даатгалын сангийн орлого болон үлдэж, даатгуулагч болон ажил олгогчид илүү зардал үүсгэдэг нь нууц биш. Тиймээс нийгмийн даатгалын шимтгэлийг зөвхөн цалингаас авдаг байх зохицуулалт хийвэл илүү үр дүнтэй байх юм.

Даатгуулагч төлж буй даатгалын хэмжээгээрээ эрсдэлээс хамгаалагдах ёстой. Тухайлбал, авч буй цалингаасаа эрүүл мэндийн даатгалд дөрвөн хувь өгч даатгуулдаг. Гэвч зургаан сая төгрөгийн цалин аваад даатгуулсан хүн 600 мянган төгрөгийн цалин аваад даатгуулсан хүн эмнэлэг дээр очоод эрүүл мэндийн үйлчилгээ авахад даатгалаас хөнгөлүүлэх зардалд ялгаа байдаггүй, төлсөн даатгалын хэмжээ нь 10 дахин зөрүүтэй. Шимтгэл илүү дүнгээр төлж байгаа нь арай илүү дүнгээр үйлчилгээ авах зэргээр тэгш шударга байх зарчим хангах ёстой.

Нийгмийн даатгалын тухай хуулиар НДШ төлөх, тэтгэвэр тэтгэмж тогтооход баримтлах хөдөлмөрийн хөлс түүнтэй адилтгах орлогын хэмжээг тухайн үед мөрдөж байгаа хөдөлмөрийн хөлсний доод хэмжээг 10 дахин нэмэгдүүлсэн дүнгээр хязгаарладаг. Гэвч энэ зохицуулалтыг тэтгэвэр, тэтгэмж тогтооход хэрэгжүүлээд, харин НДШ төлөхөд мөрдөж хэрэгжүүлдэггүй байна.

Цалин хөдөлмөрийн хөлс, түүнээс төлөх НДШ ялгаатай ч хөдөлмөрийн хөлсний дээд хязгаарыг давсан орлоготой даатгуулагчдад тэтгэмж олгохдоо 4.2 сая төгрөгөөр бодох нь шударга бус. Гэтэл хөдөлмөрийн хөлсний хязгаарыг даваагүй энгийн цалинтай даатгуулагчдын хувьд төлсөн шимтгэл болон цалингийн хэмжээгээрээ л авч буй. Харин илүү цалинтай байгаа даатгуулагчдад илүү цалинтай байсан учраас шийтгэл ногдуулж буй мэт авбал зохих хэмжээгээр тэтгэмж, тэтгэвэр олгодоггүй асуудлыг анхаарах ёстой ажээ.

А.Ариун судлаачийн үзэж буйгаар, үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний даатгалд 0.8-2.8 хувийг хувь хүн төлдөггүй, зөвхөн байгууллага төлдөг. Гэтэл уул уурхайгаас бусад ихэнх салбарынхан 0.8 хувиар төлдөг байна. Харин уул уурхайтай холбоотой л бол хүнд нөхцөл болчихдог. Тэр утгаараа оффист сууж буй уурхайн нягтлан, уурхайн гүнд ажиллаж байгаа ажилчин хоёул тус салбарынхан учраас 2, эсвэл 2.8 хувиар даатгал төлдөг. Үүнд ямар ч мэргэжлийн код гэх зүйл байдаггүй, салбараасаа хамаараад ямар нөхцөлд ажиллаж байгаад шууд анхаарал хандуулахгүй байгаа аж. Угтаа уурхайн гүнд ажиллаж байгаа хүн 2-2.8 хувиа төлүүлээд, энгийн оффисын ажилчид нь бусадтайгаа адил 0.8 хувь төлүүлбэл зүйд нийцэх нь. Энэ байдал нь ажил олгогчийн нийгмийн даатгалын шимтгэлийг өсгөж байгаа бас нэг хэлбэр болж буй тул мэргэжлийн кодчилол заавал байх шаардлагатай ажээ.

Олон улсын сарын дундаж цалин ба НДШ-ийн хувь хэмжээ

Холбоотой мэдээ