Улсын Их Хурлын 2019 оны намрын ээлжит чуулганаар хэлэлцэж баталсан хууль тогтоомжийн талаарх танилцуулга, инфографикийг уншигч та бүхэнд цувралаар хүргэж байгаа билээ. Энэ удаа “Татварын асуудлаар захиргааны туслалцаа харилцан үзүүлэх тухай конвенц” соёрхон батлах тухай хуулийн танилцуулга, инфографикийн хамт хүргэж байна.

Олон улсын эдийн засаг, бизнесийн салбарт гарч буй өөрчлөлтүүдтэй холбоотойгоор сүүлийн жилүүдэд үндэстэн дамнасан компаниудын үйл ажиллагаа эрчимжиж байгаагийн улмаас татвар төлөхөөс зугтах, татвараас зайлсхийх явдлууд нэмэгдэн, татварын ил тод байдлыг хангах, татварын асуудлаар улс орнуудын хамтын ажиллагааг өргөжүүлэх шаардлага тулгарч байна.

Европын холбооноос татварын ил тод байдал, мэдээлэл солилцоо, улс орнуудын хамтын ажиллагаанд ихээхэн ач холбогдол өгч Монгол Улсыг татварын зорилгоор бусад улс орнуудтай мэдээлэл харилцан солилцдоггүй, татварын ил тод байдлыг хангаагүй, татвар төлөхөөс зайлсхийхийн эсрэг эрх зүйн орчин сул гэж үзэн 2017 оны 12 дугаар сарын 05-ны өдөр “Татварын асуудлаар хамтран ажилладаггүй улсын жагсаалт”-д оруулах шийдвэрийг гаргасан.

Энэхүү жагсаалтаас гарах, татварын ил тод байдал, мэдээлэл харилцан солилцоо, татвараас зайлсхийхийн эсрэг олон улсын дүрмүүдийг хэрэгжүүлэх зорилгоор Засгийн газраас 2017 оны 12 дугаар сарын 20-ны өдөр баталсан 350 дугаар тоот тогтоолын дагуу холбогдох арга хэмжээг авч, Европын холбооны өмнө 3 үүрэг хүлээсэн. Үүний дагуу Эдийн засгийн хамтын ажиллагаа, хөгжлийн байгууллагын “Татварын зорилгоор ил тод байдал, мэдээлэл солилцооны олон улсын форум”-д 2018 оны 01 дүгээр сард албан ёсны гишүүнээр элсэн орсон.

Улмаар Засгийн газраас боловсруулсан татварын багц хуулийн шинэчлэлд дээрх байгууллагуудаас тавигдаж буй мэдээлэл харилцан солилцох, ил тод байдлыг хангах, хамтран ажиллах, татвараас зайлсхийхийн эсрэг дүрэм, журмуудыг тусгасныг Улсын Их Хурлаас 2019 оны 03 дугаар сарын 22-ны өдөр баталсан. Ийнхүү дотоодын татварын хууль эрх зүйн орчныг олон улсын жишигт нийцүүлсэн тул Европын холбооны өмнө хүлээсэн “Татварын асуудлаар захиргааны туслалцаа харилцан үзүүлэх тухай конвенц”-д 2019 оны 11 дүгээр сарын 26-ны өдөр Бүгд Найрамдах Франц Улсын Парис хотноо гарын үсэг зурсан.

Энэхүү Конвенцид нэгдэн орсноор Европын холбооны өмнө хүлээсэн бүхий л үүргээ биелүүлэх бөгөөд татварын зорилгоор бусад улс орнуудтай мэдээлэл харилцан солилцох, хамтран ажиллах, захиргааны туслалцаа харилцан үзүүлэх эрх зүйн орчин бүрдэх юм.

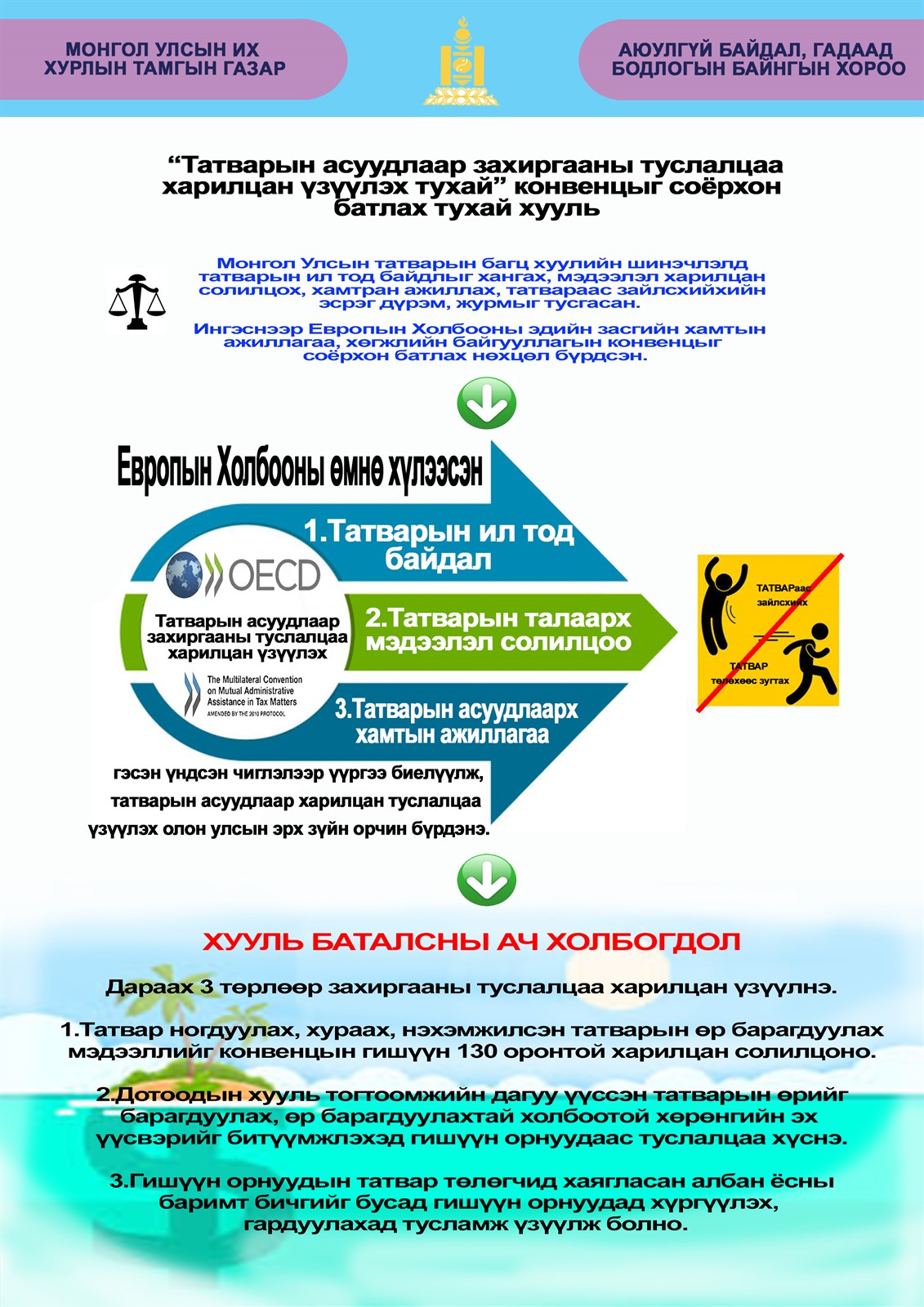

“Татварын асуудлаар захиргааны туслалцаа харилцан үзүүлэх тухай конвенц” нь нийт 6 бүлэг, 32 заалтаас бүрдсэн бөгөөд дараах 3 төрлөөр захиргааны туслалцаа хамтран үзүүлнэ. Тухайлбал:

Татвар ногдуулах, хураах, нэхэмжилсэн татварын өр барагдуулах болон албадан гүйцэтгэх ажиллагаанд хамаарах мэдээллүүдийг тус конвенцын 130 гишүүн улстай хүсэлтийн дагуу, автоматаар болон сайн дурын үндсэн дээр харилцан солилцох боломж бүрдэнэ. Түүнчлэн, гишүүн улс орнууд хүсэлт гаргасны үндсэн дээр холбогдох сонирхол бүхий этгээдүүдэд нэгэн зэрэг тус тусын нутаг дэвсгэрт татварын хяналт шалгалт хийх мөн өөрсдийн төлөөлөгчдийг нөгөө талд хийгдэх татварын хяналт шалгалтад байлцуулах эрх зүйн боломжтой болно. Энэхүү туслалцааны хэлбэр нь конвенцын гишүүн орнуудын заавал дагаж мөрдөх үүрэг юм.

Конвенцын гишүүн улс орнууд өөр өөрийн дотоодын хууль тогтоомжийн дагуу үүссэн татварын өрийг барагдуулах, өр барагдуулахтай холбоотой хөрөнгийн эх үүсвэрийг битүүмжлэхэд бусад гишүүн орноос туслалцаа хүсэж болно. Энэ хэлбэрийн туслалцааг үзүүлэх эсэхээ конвенцын гишүүн сонгоно.

Конвенцын гишүүн улс орнуудын татвар төлөгчид хаягласан албан ёсны баримт бичгийг бусад гишүүн улс орнууд хүргүүлэх, гардуулахад тусламж үзүүлж болно. Энэ хэлбэрийн туслалцааг үзүүлэх эсэхээ конвенцын гишүүн сонгоно.

Конвенцод нэгдэн орсноор конвенцын гишүүн орнуудтай захиргааны туслалцаа харилцан үзүүлэн татварын ил тод байдлыг хангах, татварын зорилгоор дэлхийн 130 гаруй улс оронтой хүсэлтийн дагуу мэдээлэл солилцох, татвараас зайлсхийхийн эсрэг үр дүнтэй тэмцэх боломж бүрдэнэ. Түүнчлэн, энэхүү конвенцод элсэж орсноор манай улс Европын холбооноос тавигдаж буй татварын ил тод байдлын шаардлагыг бүрэн хангана.

Монгол Улс “Татварын асуудлаар захиргааны туслалцаа харилцан үзүүлэх тухай конвенц”-д нэгдэн орсноор дараах үүрэг хүлээнэ:

Бусад улс орны хүсэлтийн дагуу Конвенцод хамаарах татвартай холбоотой мэдээлэл (үүнд татвар төлөгчийн банк, санхүүгийн байгууллагад хамаарах мэдээлэл орно)-ийг бусад улс оронд хүргүүлэх;

Конвенцын хүрээнд олж авсан мэдээллийг дотоодын болон мэдээлэл хүргүүлэгч талын хууль тогтоомжид заасны дагуу нууцлах, зөвхөн татварын зорилгоор ашиглах;

Манай улсаас бусад улс орны хүссэн туслалцааг хэрэгжүүлэхтэй холбоотой зардлыг хариуцах.

Конвенцын тайлбар

Конвенцын 30 дугаар зүйлд заасны дагуу гишүүн улс хэлэлцээрийн зарим хэсгийг хэрэгжүүлэхээс татгалзах буюу тодорхой заалтад тайлбар хийх боломжтой. Иймд Олон улсын гэрээний тухай хуулийн 10 дугаар зүйлийн 10.6 дахь хэсэгт заасны дагуу дараахь тайлбартайгаар тус конвенцод нэгдэж орсон.

1.Монгол Улс нь Конвенцын 30 дугаар зүйлийн 1 дэх хэсгийн 1.a-д заасныг үндэслэн тус конвенцын дагуу Монгол Улс 2 дугаар зүйлийн 1 дэх хэсгийн 1.б-д заасан албан татвартай холбоотой ямар нэгэн хэлбэрээр тусламж үзүүлэхгүй байх эрхтэй. Үүнд:

i.аль нэг Талын засаг захиргааны онцгой бүс, орон нутгийн засаг захиргааны нэгжээс орлого, ашиг, хөрөнгө борлуулсан, шилжүүлсний орлого, болон хөрөнгөнд ногдуулах татвар;

ii.төв засгийн газрын байгууллага, эсхүл нийтийн эрх зүйн хүрээнд төрөөс байгуулагдсан нийгмийн даатгалын байгууллагад төлөх албан журмын нийгмийн даатгалын шимтгэл;

iii.аль нэг Талын ногдуулах гаалийн татвараас бусад доор дурдсан татварууд:

а.эдлэн газар, өв залгамжлал, бэлэглэлийн татвар;

б. үл хѳдлѳх эд хѳрѳнгийн татвар;

в.нэмэгдсэн ѳртгийн албан татвар, худалдааны татвар зэрэг хэрэглээний татварууд;

г.онцгой албан татвар зэрэг тусгай бараа, ажил үйлчилгээнд ногдуулах татварууд;

д.автотээвэр болон өөрөө явагч хэрэгсэл ашигласан, эзэмшсэний татвар;

е.автотээвэр болон өөрөө явагч хэрэгслээс бусад хѳдлѳх эд хѳрѳнгийг ашигласан, эзэмшсэний татвар;

ё.бусад татвар;

2. Монгол Улс нь энэ конвенцын 2 дугаар зүйлийн 1 дэх хэсэг дэх ангилалд заасан бүх татвар, эсхүл нэг буюу түүнээс дээш татварын төрлөөр нэхэмжилсэн татварын өр барагдуулах, эсхүл торгууль төлүүлэх асуудлаар захиргааны туслалцаа үзүүлэхгүй байх эрхтэй.

3.Монгол Улс нь энэ конвенцын 30 дугаар зүйлийн 1 дэх хэсгийн 1.в-д заасныг үндэслэн өөр Талын хувьд конвенц хүчин төгөлдөр мөрдөгдөж эхэлсэн өдөр, эсхүл дээр дурдсан “а”, “б”-д заасан татварын ангилалд хамаарах тайлбараа буцаан татсан өдөр хүчин төгөлдөр байгаагүй татварын өрийг барагдуулах туслалцаа үзүүлэхгүй байх эрхтэй.

4.Монгол Улс нь энэ конвенцын 30 дугаар зүйлийн 1 дэх хэсгийн 1.г-д заасныг үндэслэн бүх татварын төрөлд баримт бичиг хүргүүлэх үйлчилгээ үзүүлэхгүй байх эрхтэй.

5.Монгол Улс нь энэ конвенцын 30 дугаар зүйлийн 1 дэх хэсгийн 1.д-д заасныг үндэслэн 17 дугаар зүйлийн 3 дахь хэсэгт заасан баримт бичгийн хүргэх үйлчилгээг шуудангаар хийхийг зөвшөөрөхгүй байх эрхтэй.

6.Монгол Улс нь энэ конвенцын 28 дугаар зүйлийн 7 дахь хэсэгт заасныг хэрэгжүүлэхдээ 2010 оны Протоколын нэмэлт, өөрчлөлт хүчин төгөлдөр мөрдөгдөж эхлэхээс 3 жилийн өмнөх жилийн 01 дүгээр сарын эхний өдрөөс хойших татварын тайлангийн хугацаанд, эсхүл татвар ногдуулах хугацаа байхгүй тохиолдолд 2010 оны Протоколын нэмэлт, өөрчлөлт хүчин төгөлдөр мөрдөгдөж эхлэхээс 3 жилийн өмнөх жилийн 01 дүгээр сарын эхний өдрийн дараагийн татварын ногдол үүссэн өдрөөс хойш хугацаанд хамаарах асуудлаар захиргааны туслалцаа үзүүлэхгүй байх эрхтэй.

Эдгээр тайлбарыг Конвенцын гишүүн бусад улс орнуудын жишиг, тайлбар хийсэн байдал, дотоодын хэрэгцээ шаардлага, хууль тогтоомж, захиргааны туслалцаа үзүүлэхтэй холбоотой манай улсад ирэх ачаалал зэргийг харгалзан үзсэн.

Улсын Их Хурлын Тамгын газар