Монгол Улсын эдийн засагт зээлийн хүүг бууруулах боломж бий гэдэгтээ бүгд дуу нэгтэй санал нэгдэх байх. Гэхдээ зээлийн хүүг хүчээр буулгах, түр зуурын гал унтраасан арга хэрэгсэл ашиглах бус ул суурьтай, шинжлэх ухааны үндэслэлтэй, далайцтай, тууштай арга замаар зээлийн хүүг буулгах нь иргэд, бизнес эрхлэгчид цаашлаад арилжааны банк, төр засаг гээд бүгдэд нь ашигтай. Тэгвэл зээлийн хүүг буулгахад ямар асуудал тулгамдаж байна вэ? Яагаад өнөөдөр зээлийн хүүг шууд буулгачихаж болохгүй байгаад байна вэ? хэмээх асуултын хариултын эрэлд монголчууд 20 гаруй жил явжээ.

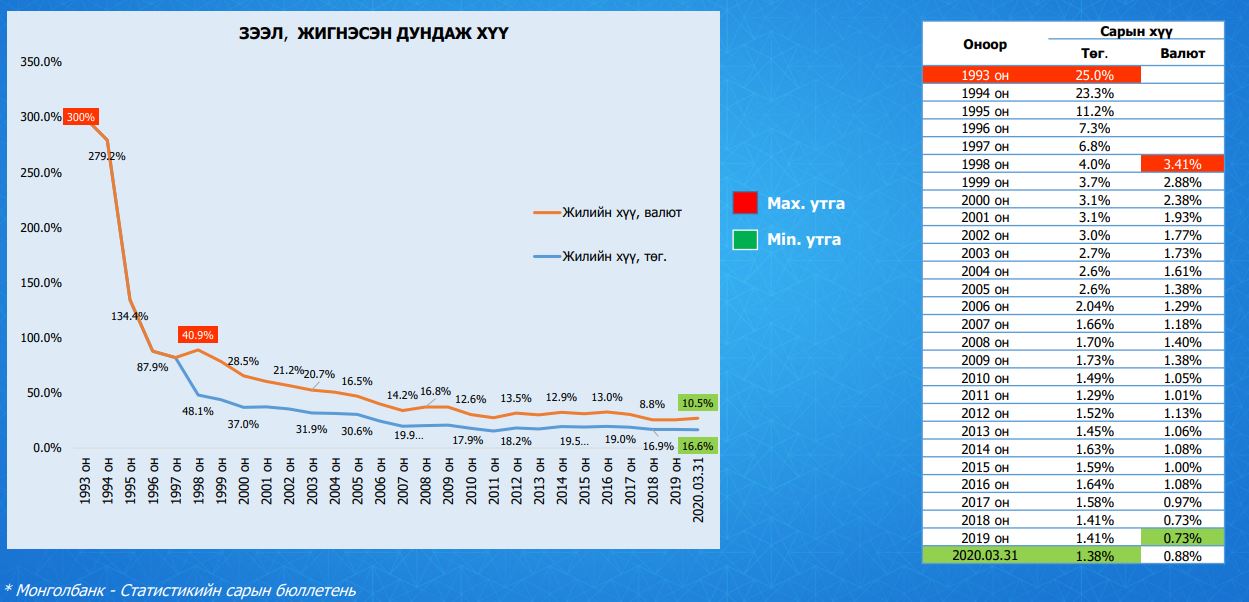

Монгол Улс зах зээлийн эдийн засагт шилжсэн 1990 онд зээлийн хүү 300 хувь байсан гэхэд та итгэх үү. Тухайн үед зээл авдаг иргэн бараг байхгүй байв. Харин өнөөдөр Монгол Улсын 1.2 сая гаруй иргэн зээлтэй бөгөөд зээлийн хүү ойролцоогоор 17 хувь байна. Өөрөөр хэлбэл, арилжааны банкууд зээлийн хүүг жилийн 300 хувиас 17 хувь хүртэл буулгаж иржээ. Цаашид ч буух боломж нь бий гэдгийг Монголын банкны холбооны ерөнхийлөгч, Худалдаа хөгжлийн банкны ерөнхийлөгч Б.Мэдрээ хэлж байна.

Хүснэгт №1: Зээлийн хүүгийн бууралт /жилээр мөн сараар/

Зээлийн хүүг буулгахдаа ул суурьтай, шинжлэх ухааны үндэслэлтэй, далайцтай, тууштай буулгах арга хэрэгслийг хэрэглэх нь чухал гэдгийг дээр дурьдсан. Үүний тулд зээлийн хүүгийн түвшнийг тогтооход чухам юу нөлөөлдөг, арилжааны банкууд хэрхэн зээлийг хүүг тогтоодог зэргийг харья.

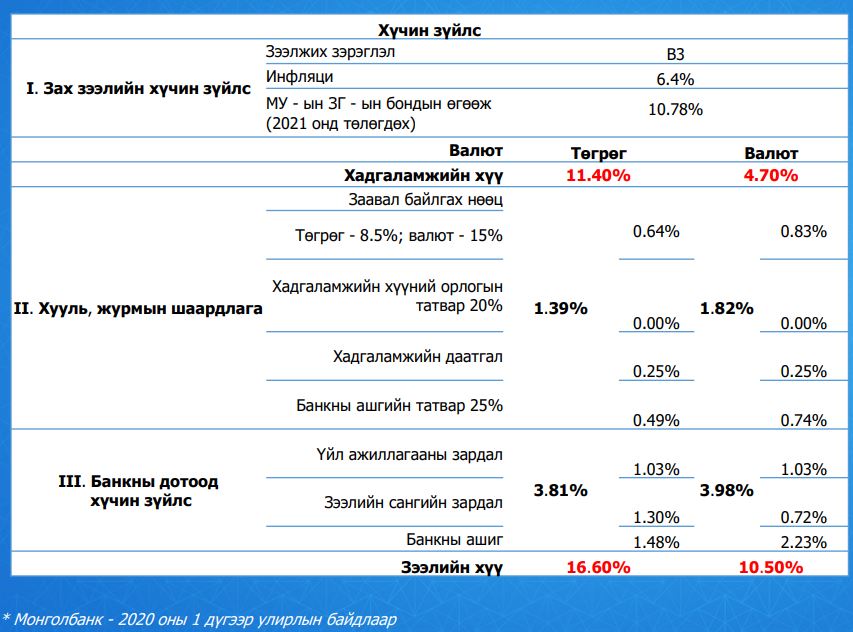

Арилжааны банкны зээлийн хүүний түвшний 60 орчим хувийг банкны эх үүсвэрийн дундаж хүү, үлдсэн 40 орчим хувийг зээл, хадгаламжийн хүүний зөрүү бүрдүүлдэг.

Банкуудын эх үүсвэрийн зардал өндөр байхад:

- Өндөр, тогтворгүй инфляци

- Бодлогын хүүний өндөр түвшин

- Банкуудын эх үүсвэрийн төлөөх өрсөлдөөн

- Санхүүгийн зах зээл дэх долларжилт, төгрөгийн гадаад валюттай харилцах ханшийн сулралт

- Дотоод эдийн засаг дахь мөнгөний нийлүүлэлтийн тогтвортой бус байдал

- Макро эдийн засгийн богино давтамжтай мөчлөг

- Хөрөнгийн зах зээлийн сул хөгжил

- Банкуудын орлого, зарлагын баланс нөлөөлдөг ажээ.

Харин зээл, хадгаламжийн хүүний зөрүүд:

- Макро эдийн засгийн эрсдэл /инфляци, өсөлт, ханш/

- Банк хоорондын захын хүү, түүний хэлбэлзэл

- Зээлийн эрсдэл буюу чанаргүй зээл /иргэд зэлээ бүрэн төлөхгүй байх/

- Валютын ханшийн эрсдэл

- Зээл, хадгаламжийн зах зээл дэх төвлөрөл, өрсөлдөөн

- Санхүүгийн зах зээлийн хөгжил

- Заавал байлгах ёстой нөөцийн хувь

- Өөрийн хөрөнгийн зохистой харилцааны шалгуур

- Үйл ажиллагааны зардал: дулаан, цахилгаан, мөнгө, тоног төхөөрөмж, түрээс, цалин зэрэг багтана.

- Банкуудын хүүгийн бус цэвэр зардал

- Орлого авчирдаг активын нийт активт эзлэх хувь

- Нэгж зээл, хадгаламжид ногдох зардал зэрэг нөлөөлдөг ажээ.

Хүснэгт №2: Зээлийн хүүгийн түвшинд нөлөөлдөг хүчин зүйлс

Зээлийн хүүд нөлөөлдөг нэг чухал хүчин зүйл бол гадаад зах зээл. Монгол Улсын эдийн засаг гадаад зах зээлийн шооконд хэт өртөмтгий. Учир нь бидний экспортын 90 гаруй хувь нь уул, уурхайн бүтээгдэхүүн бөгөөд дийлэхийг нь БНХАУ руу экспортолдог. Энэ утгаараа гадаад зах зээлээс хамааралтай маш олон сувгаар зээлийн хүүд нөлөөлж, өндөр байх нөхцөл үүсдэг ажээ. Банк, санхүүгийн бүхий л хууль, тогтоомж дээр ажиллаж байсан хуульч З.Шагдарсүрэн хэлж буйгаар, Зээлийн хүү гэдэг бол эдийн засгийн болон санхүүгийн бүтцийн асуудал. Улстөрчид өнөөдөр санхүүгийн бүтцийн асуудлыг ярьж, попордог. Өөрөөр хэлбэл, арилжааны банкны ашиг, үйл ажиллагааны зардлыг ярьж, попрох дуртай. Мэдээж, банкуудын үйл ажиллагааны зардлыг хэмнэсэн цагт зээлийн хүү буурах нөхцөл бүрдэх ч үүнийг замбраагүй олноор баталсан хууль, дүрэм, журмыг цэгцэлж байж шийдэх шаардлагатай гэв. Мөн тэрбээр зээлийг хүүг бууруулах чиглэлд бид хэзээ ч эдийн засгийн бүтцийн асуудлыг ярьдаггүй гэдгийг тодотгосон юм.

Өөрөөр хэлбэл, өнөөдөр бид Зээлийн хүүг бууруулахын тулд бид эхлээд юу үйлдвэрлэж байна вэ?, хэр өртөгтэй үйлдвэрлэж байна вэ?, үйлдвэрлэсэн бүтээгдэхүүн нь гадаад зах зээл дээр борлогдож байна уу эсэх асуудлыг огт авч хэлэлцдэгггүй. Хэрвээ бид эдийн засгийн бүтцийн асуудлаа шийдчихвэл зээлийн хүү буураад төдийгүй эдийн засаг гольдролдоо орно.

Эдийн засгийн бүтцээ янзлаагүй цагт захиргаадалтын аргаар зээлийн хүүд дээд хязгаар тогтоовол далд эдийн засаг улам төгөлдөржих эрсдэлтэй гэв.

Мөн банкны салбар дахь эрх зүйн асуудлыг шинэчлэх, "гоё" хууль батлах гэхээсээ илүүтэй Монгол Улс үндсэн суурь хуулиа сайжруулах шаардлагатай гэжээ. Тухайлбал, иргэний хууль, шийдвэр гүйцэтгэх эрх зүй, барьцааны эрх зүй гэх мэт суурь хуулиа сайжруулбал зээлийн хүү буурахад нөлөөлөх боломжтой гэсэн юм.

ЗЭЭЛИЙН ХҮҮГ БУУРУУЛАХЫН ТУЛД ЯМАР АРГА ХЭМЖЭЭ АВАХ ГЭЖ БАЙНА ВЭ?

Монголбанк цар тахалтай холбоотойгоор бодлогын хүүг хоёр хувь буруулж, 9 хувьд хүргэсэн. Гэхдээ Монголбанкны энэ арга хэмжээ нь дөрвөн улирлын дараа зээлийн хүү 0.3-0.4 хувиар буурахад нөлөөлдөг ажээ. Өөрөөр хэлбэл, одоо 17 хувьтай байгаа зээлийн хүү дөрвөн улирал буюу жилийн дараа 0.3-0.4 хувиар буурна гэсэн үг.

Хоёрдугаарт, арилжааны банкуудын харилцах дансанд төлдөг байсан хүүг цуцлах. Өнөөдөр арилжааны банкууд иргэдийн харилцах дансыг татахын тулд өндөр хүү амалдаг байдал нь эргээд зээлийн хүү өндөр байхад нөлөөлдөг гажээ. Дэлхий дахинд харилцах дансанд хүү төлөхийг хориглодог. Банкны шинэчлэлийн хүрээнд үүнийг болиулах гэж байгаа гэдгийг Монголбанкны ерөнхий эдийн засагч Д.Ган-Очир хэллээ.

Гуравдугаарт, долларжилтийг бууруулах. Өнөөдөр 20 сая хүртэлх төгрөгийн болон валютын хадгаламж даатгагддаг. Энэ хуулийн заалтаас валютын хадгаламжийг даатгахаа больчихвол долларжилт багасна гэж харж байна. Ингэснээр төгрөгийн хадгаламжийн хүү буурч, улмаар зээлийн хүү буурах нөхцөл бүрдэх ажээ.

Дөрөвт, банкуудын чанаргүй зээлийг худалдан авах Активын удирдлагын компани байгуулах. Ингэснээр арилжааны банкууд чанаргүй зээлээс чөлөөлөгдөж, эрсдэлийн сан нь чөлөөлөгдөж, улмаар зээлийн хүү буурна. Солонгос, Японд энэ туршлага амжилттай хэрэгжсэн бөгөөд арилжааны банкуудын чанаргүй зээлийг худалдан авсан компаниуд нь өнөөдөр баяжчихсан байна гэдгийг судлаачид хэлж байна.

Тавдугаарт, банкуудын хөрөнгийн зах зээл дээр гаргаж, нээлттэй хувьцаат компани болгож, улмаар эздийн тоог нэмэгдүүлэх

Энэ мэтчилэн банкны салбар дахь реформ, зээлийн хүүг бууруулах асуудал цар тахалтай холбоотой яригдаж буй банкны салбарын реформын хуулийн төсөлд орохоор тусгагдаад явж байна.

Гэхдээ судлаачид, мэргэжилтнүүдийн үзэж буйгаар, бид аж үйлдвэрлэлээ хөгжүүлж, эдийн засгаа төрөлжүүлэхгүйгээр зээлийн хүүг бууруулах боломж хязгаарлагдмал гэдгийг хэлж байсан юм Өөрөөр хэлбэл эдийн засгийн суурь бүтцээ цэгцлэхгүйгээр зээлийн хүү дорвитой буурахгүй, эдийн засаг зөв гольдролдоо орохгүй гэдгийг хэлж байв.

Холбоотой мэдээ