Ариг банкинд Монголбанкнаас бүрэн эрхт төлөөлөгч томилсон мэдээлэл гарлаа. Тус мэдээллийн дараа иргэд хадгаламжаа татах эрсдэл үүсээд байгаа тул, энэ талаар тодруулахын тулд энэхүү нийтлэлийг хүргэж байна.

Олон улсын банк санхүүгийн түүхэнд буруу ташаа мэдээлэл гарах эсвэл "онцгой дэглэм" тогтоох үед хадгаламж эзэмшигчид сандарч мөнгөө татах буюу англиар bank run болж, банкийг төлбөрийн чадваргүйд хүргэх тохиолдлууд цөөнгүй болж байсан. Ариг банкинд бүрэн эрхт төлөөлөгч томилсон талаар мэдээлэл гарах үед иргэдийн дунд төөрөгдөл үүсч хадгаламжаа татах уу гэсэн эргэлзээ төрж байна. Монголбанкны зүгээс өгсөн мэдээллээс үзэхэд ийм нөхцөл байдал үүсээгүй бөгөөд зөвхөн засаглалыг нь сайжруулах арга хэмжээг авч байгаа аж.

Аль ч улсын санхүүгийн зах зээлийн салшгүй нэг хэсэг бол банкны салбар байдаг. Банк нь санхүүгийн зуучлал, хуримтлал, хөрөнгийн хуваарилалт зэргийг хамгийн үр ашигтай, зүй зохистой гүйцэтгэдэг учраас тэр биз. Гэхдээ мөнгийг итгэлцэл гэдэг маш чухал зүйл байнга дагаж явдаг учраас итгэлцэлгүйгээр энэ салбар нуран унах болно. Тиймээс ч кредит гэдэг үг нь зээл болон итгэл гэсэн давхар утгыг илэрхийлдэг.

Банкны олгосон зээл төлөгдөхөө больж, алдагдалтай ажиллахад банкны өөрийн хөрөнгө буурч, төлбөр түргэн гүйцэтгэх чадвар алдагддаг. Тухайлбал, Капитал банкны үйл ажиллагаа хүндэрч, Монголбанкнаас арга хэмжээ авч, татан буулгасан нь их хэмжээний алдагдалтай ажиллаж, өөрийн хөрөнгийн хэмжээ нь үндсэндээ алдагдаж, хадгаламж эзэмшигчдийн эхний шаардлагаар мөнгийг нь буцаан олгож чадахгүйд хүрсэнд байгаа юм. Аз болоход Монгол Улсад Хадгаламжийн даатгалын корпораци гэдэг байгууллага 2013 онд байгуулагдаж, 20 сая төгрөг хүртэл иргэдийн хадгаламжийг даатгадаг болсноор “Анодын хэрэг” давтагдахааргүй болжээ. Капитал банкны хувьд 221,000 иргэн, аж ахуй нэгжийн нийт 256,000 харилцах, хадгаламжийн данстай байсан ба үүний 99.5% нь даатгагдсан буюу Хаан банкаар дамжуулж мөнгөө буцааж авсан. Цаашлаад банкны эрх хүлээн авагч томилогдож, банкны хөрөнгийг борлуулж, үлдсэн мөнгийг төлж барагдуулаад дуусч байна.

Ер нь Капиталын асуудлыг Аригийнхтай холбож ойлгож болохгүй. Капитал нэгэнт хадгаламж эзэмшигчиддээ мөнгийг нь өгч чадахааргүй нөхцөлд хүрч дампуурчхаад байсан бол Ариг санхүүгийн асуудал гэхээсээ илүү удирдлагын түвшинд, шийдвэр гаргаж чадахгүйд хүрсэн нь нөлөөлсөн. Ариг банкны веб хуудсаар зочлоход 2019 оны 4-р улирлын байдлаарх санхүүгийн үзүүлэлтүүдийг нь харах боломжтой. Тухайлбал, нийт өөрийн хөрөнгийн хүрэлцээ нь 48.32%, 1-р зэрэглэлийн өөрийн хөрөнгийн хүрэлцээ нь 48.08%, төлбөр түргэн гүйцэтгэх чадварын харьцаа нь 52.59% байна. Энэ бүх үзүүлэлтүүд нь Монгол Улсад байтугай олон улсад ч өндөрт орох үзүүлэлт. Цаашлаад энэ банк тогтмол ашигтай ажилладаг бөгөөд зээлийн эргэн төлөлт нь ч сайн байдаг.

Банкны бүрэн эрхт төлөөлөгч гэдэг нь нөхцөлт удирдлага буюу шийдвэр гаргах эрх мэдлийг нь Төв банкнаас түр хугацаанд шилжүүлэн авахыг хэлдэг аж. Энэ нь олон шалтгаантай байж болох ба ноцтой байх албагүй. Харин банкны эрх хүлээн авагч томилно гэдэг нь тухайн банк үйл ажиллагаагаа цаашид хэвийн үргэлжлүүлэх боломжгүй, хадгаламж эзэмшигчиддээ мөнгийг нь анхны шаардлагаар өгч чадахгүй үед татан буулгах процесс юм.

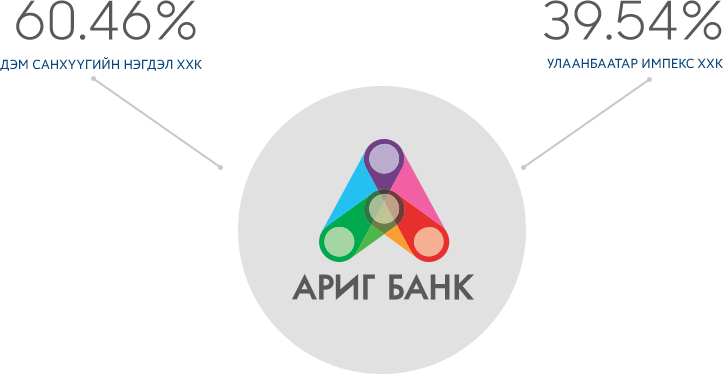

Ариг банкны хувьцаа эзэмшигчдийн харьцаа

Ямар ч асуудалгүй ажиллаж байсан банк дампуурсан түүхийг энд сийрүүлье. Их Британид нэгэн банкны салбартай зэрэгцэж нарийн боовны дэлгүүр ажилладаг байжээ. Тэрхүү нарийн боовны дэлгүүрийн худалдагч элдэв цуу яриа гаргахдаа гаргууд нөхөр байж. Нэг өдөр нарийн боовны дэлгүүрийн урд талд маш олон хүн шахцалдаад зогсож байж гэнэ. Түүнийг харсан дэлгүүрийн худалдагч орж ирсэн хүн бүрт тухайн банкийг дампуурах гэж байгаа гэнэ, тэгээд хүмүүс мөнгөө авахаар дугаарлаж байгаа юм байна хэмээн цуурч өгч. Зарим нэгэн нь түүнд итгээгүй өнгөрсөн бол зарим нь итгэж тэр банкинд хадгалуулсан мөнгөө эртхэн татахыг бусад хүмүүст зөвлөж эхэлсэн байна. Гэтэл яг үнэндээ тухайн банк хүндрээд, хүмүүс мөнгөө авахаар оочерлож байсан хэрэг огтоос биш бөгөөд ердөө л Английн тэнгэрээс гэнэт бороо асгарах үед шүхэргүй явсан хүмүүс банкны урд талын саравчийг бараадаж зогссон нь тэр байж. Харамсалтай нь цуу яриа салхи мэт тарж тухайн банкыг бүхэлд нь дампуурахад хүргэжээ. Үүнийг bank run гэнэ. Хүн банкинд хадгаламж байршуулахад тэр нь зүгээр байгаад байхгүй. Банк түүнийг нь эргэлтэд оруулдаг. Харин гэнэт олон хүн хадгаламжаа буцааж авъя гэвэл банк зээлээ шууд татаж чадахгүй болох аюултай. Тиймээс банкны салбарт цуу яриа нь хамгийн том дайсан.

Хадгаламж эзэмшигчид гэнэт мөнгөө татсанаар банк дампуурсан өөр олон ч түүх бий. 2008 оны хямралын дараа АНУ-ын хамгийн том хадгаламж, зээлийн банк болох Индимак иргэдийн дунд үүсээд байсан паникнаас болж дампуурсан. Мөн Англид 1850 онд байгуулагдсан, нэгэнтээ иргэдийн хамгийн их итгэлийг хүлээж байсан Нордерн Рок банк мөн л хадгаламжийн огцом хөдөлгөөнөөс болж дампуурч байжээ.

Тэгэхээр Ариг банкинд үүссэн асуудал нь санхүүгийн асуудал биш учраас иргэд, олон нийтийг тайван амгалан байж, хий хоосон цуу үгэнд автаж, мөнгөө татахгүй байхыг хүсье. Хий хоосон цуурхал гэдэг хэвийн ажиллаж байгаа байгууллагад асар хортой бөгөөд богино хугацаанд дампууруулах ч аюултай гэдгийг эцэст нь дахин нэг хэлье.

Н.БАТТҮШИГ