3,377.44

3,377.44

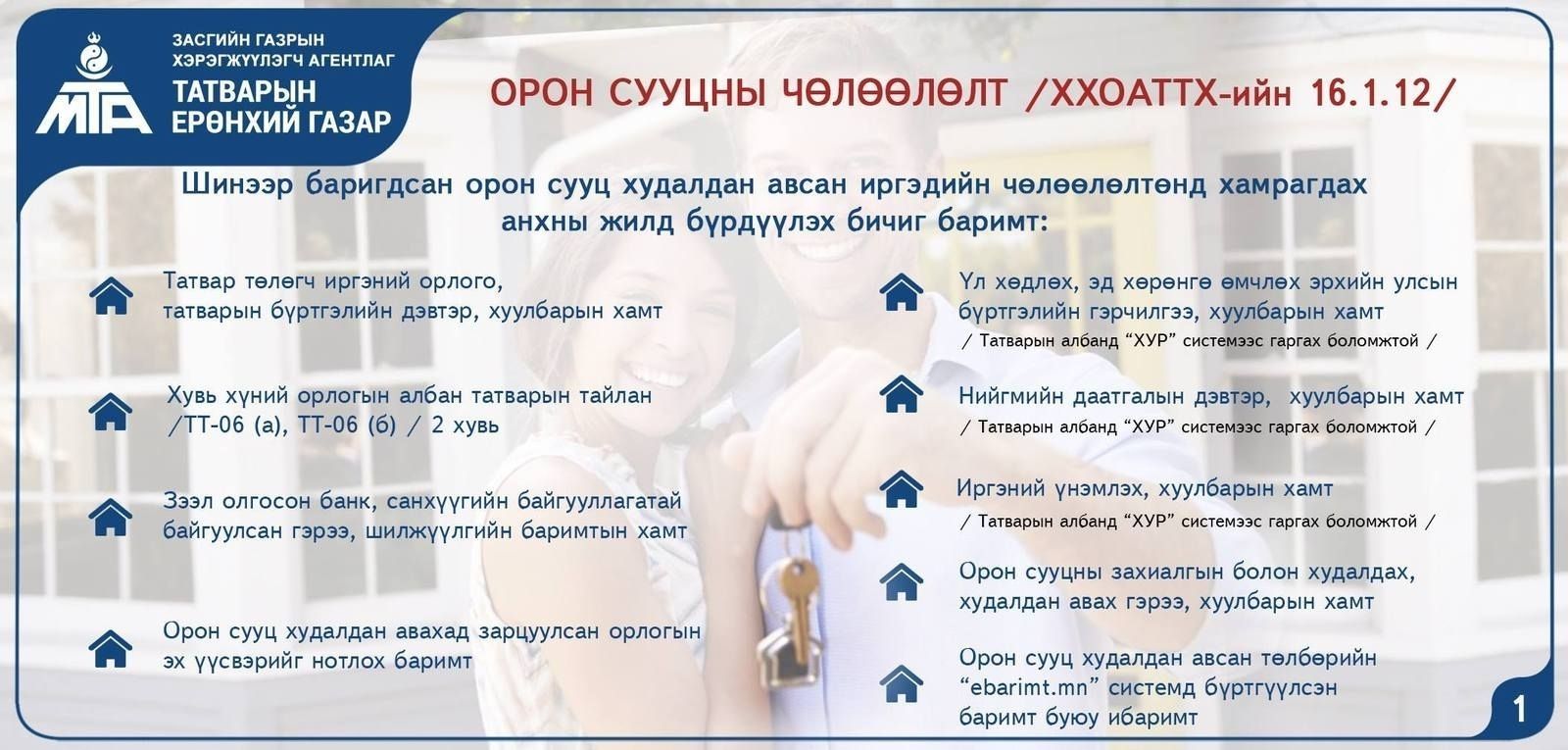

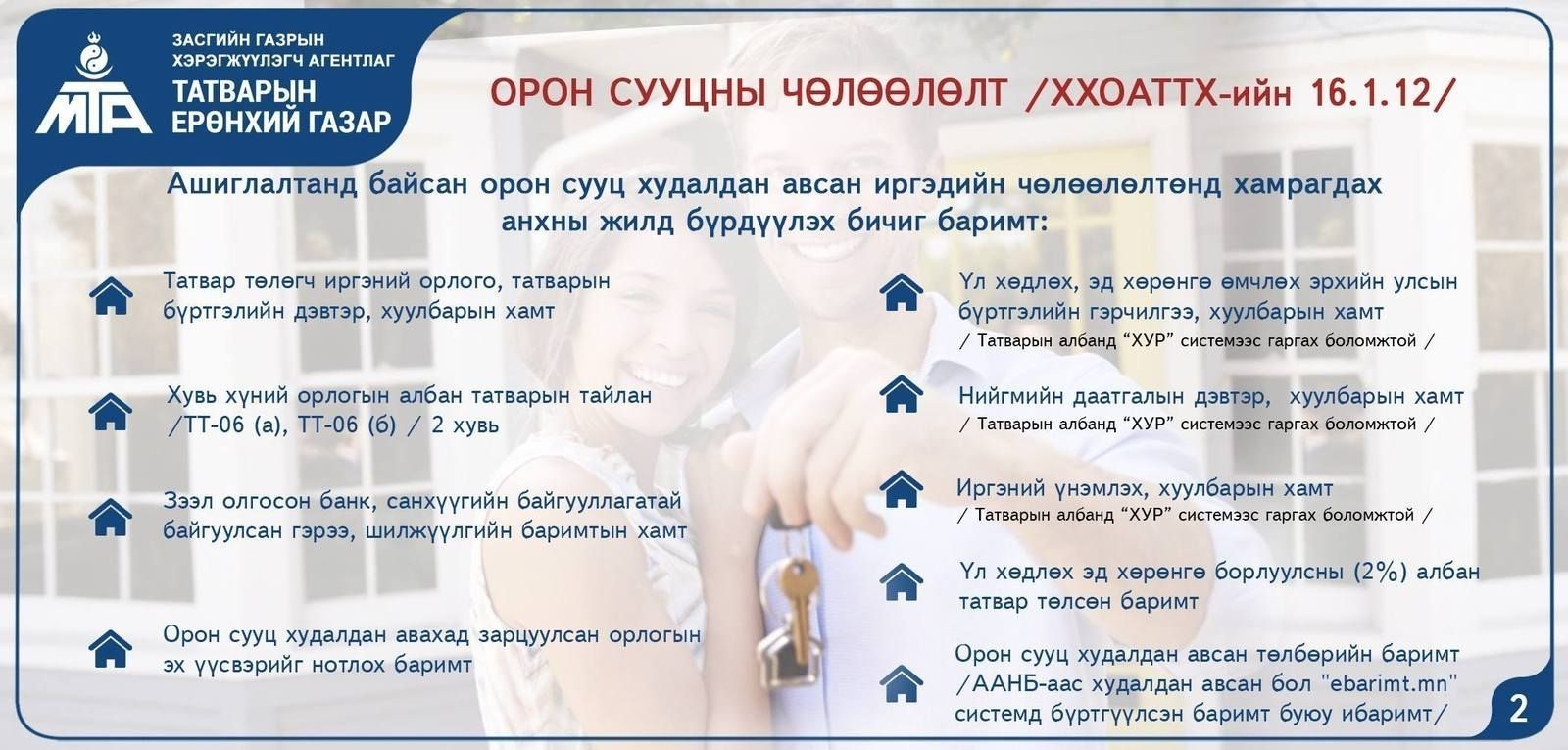

2020 оны нэгдүгээр сарын 1-ний өдрөөс хэрэгжиж эхлэх “Хувь хүний орлогын албан татварын тухай хууль”-ийн 22, 23 дугаар зүйлд зааснаар есөн төрлийн орлогын чөлөөлөлт, арван төрлийн албан татварын хөнгөлөлт эдлэхээр хуульчлагдаад байгаа. Үүнээс хөнгөлөлтийн хувьд амьдран суух зориулалтаар байр, орон сууц анх удаа худалдан авсан, барьсан иргэд зургаан сая хүртэлх төгрөгийн албан татварын хөнгөлөлт эдлэх боломжтой болсон билээ. Уг хөнгөлөлтийг арилжааны банкаар дамжуулан найм, 18 хувийн хүүтэй зээл авсан иргэд авах боломжтой юм.

Харин татварын багц хуулиар 2020 оны нэгдүгээр сарын 1-ны өдрөөс орон сууцны гэрчилгээ нь гарсан тохиолдолд буцаан олголтын мөнгийг авах боломж нь бүрдэнэ.

Хэрвээ 2019 онд орон сууцных нь гэрчилгээ гарсан бол буцаан олголтыг авах боломжгүй гэж ирэх оноос хэрэгжих хуульд журамласан байна. Тиймээс иргэдийн байрны гэрчилгээ 2019 онд гарсан бол одоогийн хэрэгжиж буй хуулиар 30 хүртэлх сая төгрөгийн орлогыг чөлөөлөх буюу гурван хүртэлх сая төгрөгийн албан татварыг буцаан авахаар байгаа юм.

Үүнд хувь хүмүүс хоорондоо өөрийн амьдран суудаг орон сууцаа худалдахаас бусад захиалгаар бариулах болон орон сууц худалддаг хуулийн этгээдээс орон сууц худалдан авсан бол и-баримтыг шаарддаг. Тиймээс цахим төлбөрийн баримтыг авсан байх хэрэгтэй. Мөн орлогоо нотлох ёстой учраас орон сууц худалдан авсан орлогоо хэрхэн бүрдүүлсэн талаарх нэмэлт материалаа бүрдүүлэх ёстой аж. Хэрэв банкны зээлээр авсан бол зээлийн гэрээ, төлбөрийн баримтыг, хуримтлалаараа орон сууцаа авсан бол орлогоо хуримтлуулсан гэдгээ нотлох нэмэлт материал шаардлагатай.

ОРОН СУУЦ ХУДАЛДАЖ АВАХАД ТӨЛСӨН ТӨЛБӨРИЙН БАРИМТ НЬ ХОЁР ХУВИЙН УРАМШУУЛАЛД ТООЦОГДОНО

Энэ талаарх зарим зүйлсийг Татварын ерөнхий газрын Татвар төлөгчтэй харилцах газрын татварын улсын байцаагч Н.Жаргалцэцэгээс тодрууллаа.

-Байр худалдаж авах үед орон сууцаа худалдсан этгээдийн үл хөдлөх эд хөрөнгө борлуулсны хоёр хувийн татварын баримт олдохгүй байна гэж иргэд ярьдаг.Энэ баримтгүй бол хөнгөлөлт эдлэх боломжгүй гэсэн үг үү?

-Бусдын нэр дээр байгаа үл хөдлөх хөрөнгийг худалдаж авсан тохиолдолд заавал хоёр хувийн албан татварын баримт шаардана. Дүүргийн татварын алба, эсвэл татвар төлсөн банкнаас шүүлгэж авах боломжтой. Мөн орон сууцыг худалдан авахдаа арилжааны банкаар дамжуулан зээлээр авсан тохиолдолд төлбөрийн баримтыг бараа буюу орон сууцыг худалдан борлуулсан аж ахуйн нэгж нь олгоно.Тиймээс орон сууц худалдаж авахад төлсөн төлбөрийн баримт нь хоёр хувийн урамшуулалд тооцогдоно. Хэрэв өөрөө орон сууцаа барьж ашиглалтад оруулсан бол тухайн орон сууцыг барьсан бараа материалаа худалдаж авахад төлсөн төлбөрийн баримтуудаа заавал авах ёстой ба энэхүү төлбөрийн баримт нь НӨАТ-ын тухай хуулийн урамшуулал болох сугалаанд хамрагдах мөн хоёр хувийн буцаан олголт авах боломжтой болно гэсэн үг.

–Хувь хүний орлогын албан татвараас чөлөөлөх, хөнгөлөлт эдлэхэд тодорхой баримт материал бүрдүүлдэг, татварын албад ялгаатай баримт шаарддаг. Энэ асуудлыг хэрхэн шийдэх боломжтой вэ?

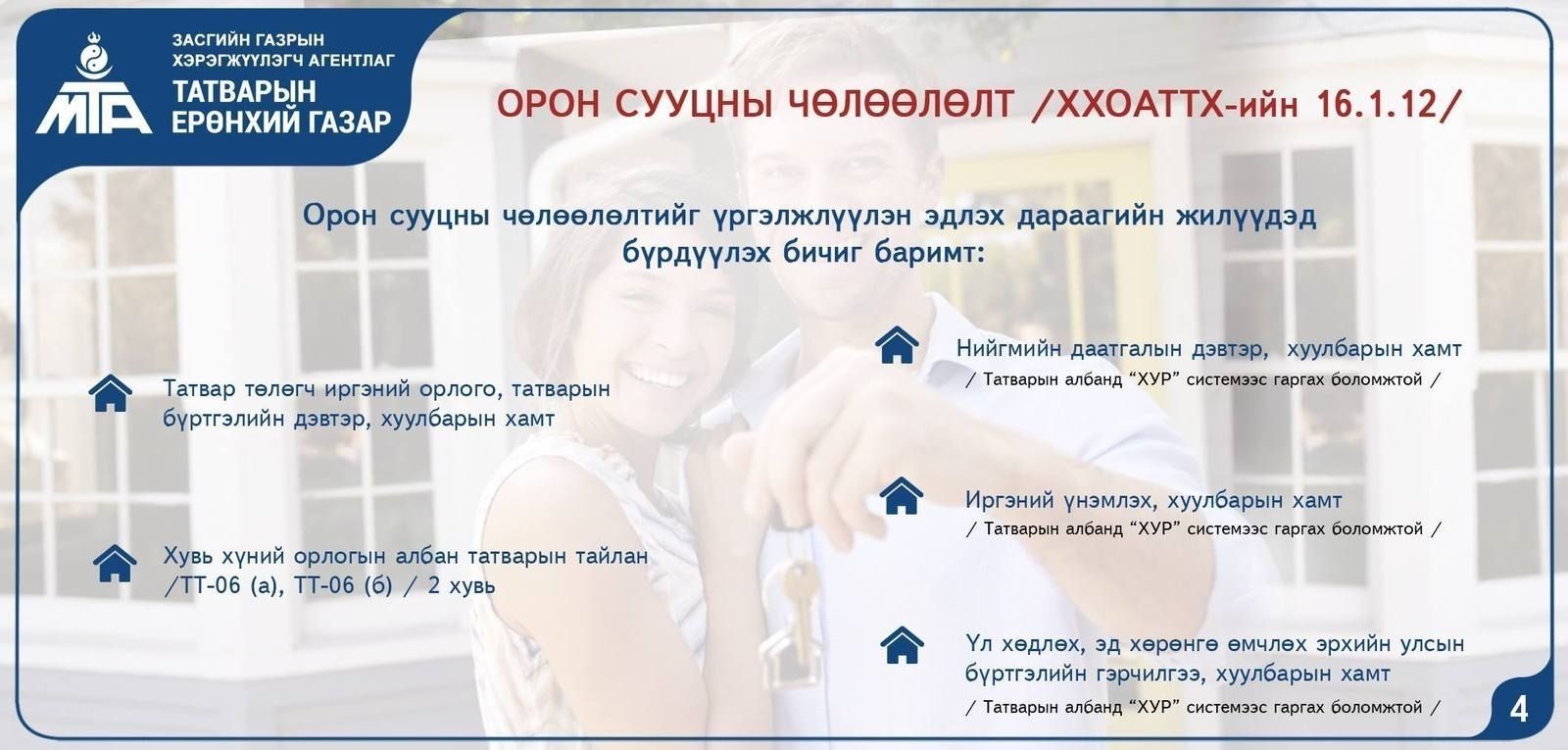

-Хувь хүний орлогын албан татварын тухай хуулиар иргэд орон сууц, сургалтын төлбөрийн хөнгөлөлт эдлэхэд бүрдүүлэх баримтын жагсаалтыг “Хувь хүний орлогыг чөлөөлөх, албан татварын хөнгөлөлт эдлүүлэх” журамд тодорхой тусгасан. Ингэснээр иргэд болон татварын албадын хооронд ялгаатай баримт бүрдүүлдэг гэсэн маргаан байхгүй болно. Иргэд хөнгөлөлтөд хамрагдахад бүрдүүлэх материал дээр төрийн байгууллагаас авдаг мэдээллийг “Хур” системээс гаргуулан авна, тиймээс иргэнээс бүрдүүлэх материалын жагсаалтад цаасаар бүрдүүлэх бичиг баримт багассан. Жишээ нь орон сууцыг зээлээр худалдан авсан бол зээлийн гэрээ гэх мэт баримт материалыг цаасаар хүлээн авч хөнгөлөлтөд хамруулна. Орон сууцны болон сургалтын төлбөрийн хөнгөлөлтөд хамрагдах иргэдийн хувьд төлбөр төлснийг нотлох цахим төлбөрийн баримт заавал байх ёстой.

–Хэрвээ иргэн гурван сая төгрөгөө бүрэн аваагүй байхдаа байраа зарчихсан бол татварын хөнгөлөлтөө эдлэх боломжтой юу?

-Боломжгүй. Өөрийн нэр дээр байх тохиолдолд л эдэлнэ. Зарчихвал үлдсэн мөнгөө авах боломжгүй.

-Эхнэр нөхөр хоёр байрны хамтран эзэмшигч гэж үзье. Эхнэр нь татварын хөнгөлөлт эдэлсэн бол дараа нь дахиад байр авахдаа нөхөр өөрийн нэрээр татварын хөнгөлөлт эдэлж болох уу?

-Болно. Иргэн бүрт энэ эрх нь нээлттэй. Тэр хүн эхнэртэйгээ хамтран эзэмшигч байж байгаад дараа нь байр авахдаа өөрөө хөнгөлөлт эдэлж болно. Эхний байран дээр эхнэр хөнгөлөлт эдэлсэн бол дараагийн байранд нөхөр хөнгөлөлт эдлэх боломжтой.

Э.БУРАМ

Холбоотой мэдээ