"1 БАНК-1ХАРИЛЦАГЧ-20 САЯ ТӨГРӨГ"

Монголбанкнаас “Капитал” банкийг 2019 оны дөрөвдүгээр сарын 8-ны өдөр албадан татан буулгах шийдвэр гаргасантай холбогдуулан тус банкны харилцагч, хадгаламж эзэмшигчдэд хуулийн дагуу нөхөн төлбөр олгох ажлыг Хадгаламжийн даатгалын корпораци хэрэгжүүлж байгаа билээ. Үүнтэй холбогдуулан Хадгаламжийн даатгалын корпорацийн Хөрөнгийн удирдлага, хураамжийн хэлтсийн Ахлах мэргэжилтэн Д.Оюунгэрэлээс дараах мэдээллийг асууж тодрууллаа.

-Даатгалын тохиолдол бий болж, танай корпораци байгуулагдсан цагаасаа хойш анх удаа нөхөн төлбөр олгох ажиллагааг хэрэгжүүллээ. Энэ ажлыг хэрхэн гүйцэтгэж байна вэ?

-2019 оны дөрөвдүгээр сарын 8-ны өдөр Капитал банкыг татан буулгах үйл ажиллагаа явуулж эхэлсэн нь бидний хувьд даатгалын хоёр дахь тохиолдол бий болсон. Харин даатгалын нөхөн төлбөрийн хувьд анхны тохиолдол болсон. Бид олон улсын хадгаламжийн даатгалын тогтолцоонд хэрэгждэг нөхөн төлбөр олгох үйл ажиллагааны талаар урьдаас судалсан бөгөөд одоо түүнийгээ амьдрал дээр хэрэгжүүлэхэд онцгой анхаарч ажиллаж байна. Нөхөн төлбөр олгох ажлыг анх удаа хийж байгаа учраас аль болох алдаа, дутагдал гаргахгүй байх, татан буугдсан банкны харилцагч, хадгаламж эзэмшигчдийг чирэгдүүлэхгүй байх тал дээр илүү анхаарч ажиллаж байна. Өөрөөр хэлбэл, нөхөн төлбөр олгох үйл ажиллагаанд оролцогч талууд болох нөхөн төлбөр олгогч банк буюу Хаан банк болон Банкны эрх хүлээн авагч нартайгаа нягт хамтран ажиллаж байна. Хэдийгээр бидэнд нөхөн төлбөрийн тусгайлсан програм хангамж байхгүй хэдий ч хэчнээн хэмжээний нөхөн төлбөр олгох вэ гэдэг тооцооллыг гар аргаар хийж хуулийн дагуу 10 хоногийн дотор амжиж банкаар дамжуулан, даатгалын нөхөн төлбөрийг олгож эхэлсэн.

-Нөхөн төлбөрийн тооцооллыг яаж хийж байгаа вэ?

-Нөхөн төлбөрийн тооцооллын хувьд, хадгаламж эзэмшигч тус бүрийн Капитал банкин дахь бүх харилцах, хадгаламжийн дансыг нэгтгэх, татан буугдсан өдрийн байдлаар хуримтлагдсан хүү болон татварын суутгалыг тооцоолох, зээлтэй бол зээлийн хүүг тооцож хасах гэх мэт маш энгийн тооцооллууд хийгдсэн мэт харагдаж байгаа боловч тухайн хадгаламж эзэмшигч нь хамтарсан данстай юу, насанд хүрсэн эсэх, хадгаламжийн хэмжээ нь 20 сая төгрөгөөс их үү, бага уу, ямар нэг битүүмжлэл, шүүхийн шийдвэртэй юү, гадаадын иргэн үү, банкны холбогдох этгээд мөн үү, өв залгамжлалтай юу, төрийн байгууллага уу гэх мэт ялгаж маш олон нарийн тооцооллыг хийсэн. Мөн дээрх тооцоололд тулгуурлан хадгаламж эзэмшигч бүрээр нь даатгалын нөхөн төлбөр олгох жагсаалтыг гаргаж, холбогдох санхүүжилтийн хамт Хаан банкинд нэн түрүүнд шилжүүлж ажилласан. Түүнээс гадна эрх бүхий байгууллагын шийдвэрээр түдгэлзсэн, Капитал банкны холбогдох этгээдэд бүртгэгдсэн, мөн тус банкны теллерүүдийн бүртгэлийн алдаанаас болж мэдээлэл зөрсөн зэрэг шалтгаануудын улмаас нөхөн төлбөрийн жагсаалтад багтаагүй иргэд, хуулийн этгээдийн мэдээллийг шалган, нөхөн төлбөрийн санхүүжилтийг тухай бүр нь шийдэн ажиллаж байна.

-Танай сангийн хөрөнгө нь нөхөн төлбөр олгоход хэр хүрэлцээтэй вэ?

-Корпораци байгуулагдсан цагаас хойш хадгаламжийн даатгалын сангийн хөрөнгө 307.3 тэрбум төгрөгөөр нэмэгдсэн. Үүний 163 тэрбум төгрөгийг Засгийн газрын болон Төв банкны үнэт цаас худалдан авах замаар олсон хөрөнгө оруулалтын орлого, 214 тэрбум төгрөгийг гишүүн банкуудаас татан төвлөрүүлсэн даатгалын хураамжийн орлого бүрдүүлсэн. Бид татан буугдсан Капитал банкны хадгаламжийн даатгалд хамрагдсан 354,260 иргэд, хуулийн этгээдэд нөхөн төлбөрийг дөрөвдүгээр сарын 19-ний өдрөөс олгож эхэлсэн бөгөөд нийт нөхөн төлбөрт 44.6 тэрбум төгрөгийг Хаан банк руу шилжүүлснээр энэ оны зургаадугаар сарын 30-ны өдрийн байдлаар хадгаламжийн даатгалын сангийн нийт хөрөнгө 399.5 тэрбум төгрөг болоод байна.

Хадгаламжийн даатгалын сангийн хөрөнгө нөхөн төлбөр олгох үед хүрэлцээтэй эсэхийг тодорхойлохын тулд сар бүрийн эцсийн байдлаарх банкуудаас ирүүлдэг харилцах, хадгаламжийн талаарх мэдээлэлд үндэслэн болзошгүй нөхөн төлбөрийн хэмжээг тооцоолж, түүнийгээ сангийн хэмжээнд харьцуулдаг.

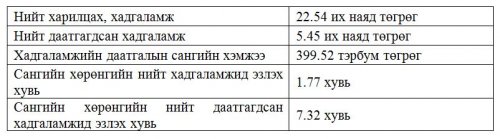

Дээрх хүснэгтээс харахад, 2019 оны зургадугаар сарын 30-ны өдрийн байдлаар, банкны системийн нийт харилцах, хадгаламж 22.5 их наяд төгрөгт хүрсэний 5.4 их наяд төгрөг буюу 24 хувь нь даатгагдсан байна. Өөрөөр хэлбэл, хадгаламжийн даатгалын сангийн хөрөнгө 399.5 тэрбум төгрөгт хүрсэн нь нийт даатгагдсан хадгаламжийн 7.32 хувьтай тэнцэж байна гэсэн үг юм. Харин сангийн хөрөнгө гишүүн банкуудын нийт хадгаламжийн 1.77 хувьтай тэнцэж байгаа. Хуульд энэ хэмжээг 10 хувьд хүрвэл хураамж тооцож, хуримтлуулахыг түр зогсоож болно гэж заасан байдаг.

Сангийн хөрөнгийн хэмжээ хадгаламжийн даатгалын хамрах хүрээтэй шууд уялдах бөгөөд хамрах хүрээг нэмэгдүүлвэл нөхөн төлбөрийн хэмжээ нэмэгдэж, улмаар санд учрах эрсдэл нэмэгдэх магадлалтай юм. Нөхөн төлбөрийн хэмжээ 20 сая төгрөг байгаа нь бага байна гэсэн хадгаламж эзэмшигчдийн гомдлыг маш их анхаарч ажиллаж байгаа хэдий ч хэд байвал оновчтой байх эсэхийг тогтоохын тулд банкуудын харилцах, хадгаламжийн өсөлтийн тренд, Төв банкны бодлогын хүүний өөрчлөлт, хөдөлмөрийн хөлсний доод хэмжээ, хэрэглээний үнийн индекс, нэг хүнд ногдох дотоодын нийт бүтээгдэхүүний хэмжээ, валютын ханшийн хэлбэлзэл, мөнгөний үнэ цэнэ гээд маш олон макро болон бусад хүчин зүйлсийн нөлөөллийг энд харгалзан үзэх шаардлагатай байдаг. Эдгээрийг бид дотоод тооцоололд ашиглахын зэрэгцээ Дэлхийн банктай хамтран төсөл хэрэгжүүлж хадгаламжийн даатгалын сангийн хүрэлцээг оновчтой тогтоохоор ажиллаж байна.

-Нөхөн төлбөр олгох явцад ямар хүндрэл, бэрхшээл, шийдвэрлэх асуудлууд гарч байна вэ?

-Мэдээж хүндрэл, бэрхшээл гаралгүй яахав, энэ нь хадгаламж эзэмшигчдийн гомдлоор ихэнхдээ илэрч байгаа бөгөөд түүнийг ХДК, Хаан банк, Банкны эрх хүлээн авагч нарын удирдлагууд хурдан, шуурхай шийдвэр гарган тухай бүрт нь шийдвэрлэж байна. Бид дөрөвдүгээр сарын 19-өөс өнгөрсөн сарын 10-ны өдрийг хүртэлх хугацаанд өөрийн оффисийн дэргэд шинээр нээсэн Иргэдийг хүлээж авах байр, Хаан банкны салбарууд, Капитал банкны эрх хүлээн авагчийн Төв байранд гээд гурван талд ирсэн нийт 1000 шахам гомдлыг 100 хувь шийдвэрлэхээр зорьж ажилласан. Тухайлбал, хэд хэдэн гомдолд ХДК-ийн гүйцэтгэх захирал албан бичгээр хариу хүргүүлж, 16 гомдлыг Банкны эрх хүлээн авагч руу шилжүүлж, Хаан банктай хамтран 598 харилцагчид утсаар хариу мэдэгдэж, 292 харилцагчид мессеж илгээж ажилласан. Харилцах, хадгаламжийн дансны үлдэгдэл болон түүнд тооцсон хуримтлагдсан хүүгийн дүн зөрүүтэй байна, нөхөн төлбөр олгох жагсаалтад ороогүй байна, хамтарсан данс, түдгэлзсэн данс, насанд хүрээгүй хадгаламж эзэмшигчийн данстай холбоотой гомдлууд дийлэнх нь байсан.

Хадгаламжийн дүн нь 20 сая төгрөгөөс давсан, мөн хадгаламж барьцаалсан зээлтэй байсан иргэдийн хадгаламжийн хуримтлагдсан хүүг Банкны эрх хүлээн авагч нь Капитал банк татан буугдсан өдрийн байдлаар нөхөж тооцсоныг бид Хаан банк руу шилжүүлсэн. Гэвч эдгээр хадгаламж эзэмшигчийн нөхөн төлбөр нь Хаан банкны систем дээр нэгэнт олгогдчихсон төлөвтэй харагдаж байгаа. Иймд хуримтлагдсан хүүг нэмж олгохын тулд Хаан банк програм хангамждаа нэмэлт хөгжүүлэлт хийхэд хугацаа нэлээд шаардлагатай байгаа тул үүнтэй холбоотой гомдлууд л бидэнд үлдэж байна.

Харин нөхөн төлбөр олгох жагсаалтад ороогүй байгаа шалтгаан нь хадгаламжийн даатгалд хамаарахгүй хадгаламжууд бөгөөд эдгээр нь төрийн байгууллага, эрүүл мэнд, нийгмийн даатгалын сан эсвэл банкны холбогдох этгээдтэй холбоотой юм.

-Төрийн байгууллага болон нийгмийн даатгалын сангийн хадгаламжууд яагаад хадгаламжийн даатгалд хамаардаггүй вэ?

-Банкин дахь мөнгөн хадгаламжийн даатгалын тухай хуулийн 7 дугаар зүйлийн 7.2.2 болон 7.2.3 хэсэгт хамаарах этгээдүүд болох Төрийн байгууллага, нийгмийн болон эрүүл мэндийн даатгалын сангуудын хадгаламж нь хадгаламжийн даатгалд хамаарахгүй гэж заасан байдаг. Иргэд ирээдүйд өөрийн эрүүл мэнд, нийгмийн хамгаалалдаа учирч болох гэнэтийн эрсдэлээс хамгаалах зорилгоор дээрх сангуудад шимтгэл төлдөг. Ингэж төлсөн шимтгэлийг нь тус сангууд нь хэдийд ч гаргаж өгөхөд бэлэн байлгах ёстой бөгөөд арилжааны зорилгоор ашиглах, хүү тооцуулах зэрэг нь зохисгүй юм. Өөрөөр хэлбэл, эдгээр сангууд нь мөнгөн хөрөнгөө аль ч банкинд байршуулсан бай бид тэр эх үүсвэрт нь хураамж тооцдоггүй тул нөхөн төлбөр олгодоггүй юм. Олон улсад энэ төрлийн сангууд нь хөрөнгөө эрсдэлээс хамгаалах зорилгоор хурдан хөрвөх чадвартай Засгийн газрын бонд болон Төв банкны үнэт цаас, багахан хэсгийг нь бэлэн мөнгө, өмчийн бусад хэлбэрүүдийг ашиглан байршуулдаг.

-Капитал банкны хадгаламж эзэмшигчдийн холбооны гишүүд татвар төлөгчдийн мөнгөөр нөхөн төлбөр олгож байна гэж байсан, үүнийг тайлбарлаж өгөхгүй юу?

-Капитал банкны харилцагч, хадгаламж эзэмшигчдэд Хадгаламжийн даатгалын корпорациас тавьж олгосон нөхөн төлбөр нь татвар төлөгчдийн мөнгө биш хадгаламжийн даатгалын сангийн хөрөнгө юм л даа. Хадгаламжийн даатгалын сангийн хөрөнгө нь анх байгуулагдахад Монголбанк, Сангийн яамнаас олгосон эхлэлийн хөрөнгө, Банкин дахь мөнгөн хадгаламжийн даатгалын тухай хуулийн дагуу банкуудын төлдөг улирлын хураамж, манай хөрөнгө оруулалтын үйл ажиллагааны орлогоос бүрддэг. Банкуудын төлдөг улирлын хураамж нь тэдгээрийн татан төвлөрүүлсэн нийт хөрөнгөөс даатгалд хамаарахгүй хадгаламж болон дээрх сангууд, Төрийн байгууллага гэх мэт хадгаламжийн даатгалд хамаарахгүй хадгаламж эзэмшигчдийн харилцах, хадгаламжийг хассан дүнд тодорхой хувиар тооцсон дүн юм. Хөрөнгө оруулалтын үйл ажиллагааны орлого гэдэг маань хадгаламжийн даатгалын санд төвлөрсөн хөрөнгийг Банкин дахь мөнгөн хадгаламжийн даатгалын тухай хуулийн 12 дугаар зүйлд заасан Засгийн газрын үнэт цаас болон Төв банкны үнэт цаасанд байршуулах замаар олсон орлогыг хэлж байгаа юм.

–Нөхөн төлбөрийн үйл ажиллагаатай холбоотой харилцагч, хадгаламж эзэмшигчддээ хандаж юу гэж хэлмээр байна вэ?

-Монгол Улсад анх удаа банкны харилцагч, хадгаламж эзэмшигч та бүхэн маань нөхөн төлбөрөө бэлэн мөнгөөр авч үзэж байгаа шиг нөхөн төлбөр олгох үйл ажиллагааг Хаан банк, Капитал банкны Эрх хүлээн авагчийн зөвлөл, Хадгаламжийн даатгалын корпорацийн хамт олон бид бас адилхан анх удаа хийж гүйцэтгэж байгаа гэдгийг ойлгоорой. Энэхүү нөхөн төлбөр олгох үйл ажиллагаанаас үүдээд харилцагч, хадгаламж эзэмшигчид маань хадгаламжийн даатгалын тогтолцооны талаар харьцангуй нааштай ойлголттой болсон гэж бодож байна. Учир нь Капитал банкны хадгаламж эзэмшигчид хадгаламжаа банкинд үргэлжлүүлэн хадгалуулах хүсэлтэй байгаа нь нөхөн төлбөр олголтын статистикаас харагдаж байна. Тухайлбал, долоодугаар сарын 31-ний өдрийн байдлаар нөхөн төлбөрөө авсан нийт хадгаламж эзэмшигчдийн 85 хувь нь мөнгөө Хаан банкинд байршуулсан байна.

Мөн нөхөн төлбөрөө авсан харилцагч, хадгаламж эзэмшигчид маань ямар төрлийн харилцах, хадгаламж даатгалд хамаардаг талаар, гадаадад оршин сууж байгаа бол, өв залгамжлал, гэрээслэлтэй бол, хамтран данстай бол, хүүхдийн хадгаламжтай бол яах вэ гэх мэт олон олон асуултандаа хариулт авснаас гадна хадгаламж эзэмшигчийн эрх, нөхөн төлбөр авах эрхийн хөөн хэлэлцэх хугацаа гэх мэт хадгаламжийн даатгалын тогтолцооны талаар тодорхой хэмжээнд ойлголттой болсон. Гэсэн хэдий ч хадгаламж эзэмшигч иргэддээ хандаж нэмж хэлэхэд, таны хадгаламжийг нээсэн банкны теллер таны овог, нэр, регистрийн дугаарыг зөв тэмдэглэсэн эсэхийг, хуулийн этгээдийн хувьд танай байгууллагын улсын бүртгэлийн дугаар, эзэмшлийн хэлбэрийг зөв бүртгэсэн эсэхийг сайтар шалгаж байх хэрэгтэй гэж зөвлөмөөр байна.

Мөн хэн нэг найз, нөхөд, хамаатан садныхаа санал болгосон банкийг болон өндөр хүүтэй урамшуулалт хадгаламжийн нөхцлүүдийг сайтар судалж, улмаар эрсдэлээ тараан байршуулж, өөрийн мөнгөн хөрөнгөнд хариуцлагатай хандах нь зүйтэй гэж хэлмээр байна. Учир нь даатгалын нөхөн төлбөр гэдэг нь “1 Банк-1 Харилцагч-20 сая төгрөг” байдаг юм.

–Цаашид анхаарах зүйлс юу байна вэ?

–Цаашид бид энэхүү анхны нөхөн төлбөр олгох үйл ажиллагаанаасаа олж авсан туршлага дээрээ үндэслэн нөхөн төлбөрийн программ хангамж хөгжүүлэх болон холбогдох журам, зааврыг шинэчлэн боловсруулахад анхаарч ажиллаж байна. Мөн 2018 оны хоёрдугаар сарын 8-ны өдөр нэмэлт өөрчлөлт орсон “Банкин дахь мөнгөн хадгаламжийн даатгалын тухай хуулийн 21 дүгээр зүйлд “Корпораци өөрийн бүрэн эрхийн хүрээнд банкинд хяналт, шалгалт хийх” гэж заасныг хэрэгжүүлж ажиллахаар төлөвлөж байна. Төрийн байгууллага, холбогдох этгээд, түдгэлзүүлсэн данс, насанд хүрээгүй данс эзэмшигч гэх мэт хуулинд заасан ойлголтуудыг банкны бүртгэлд бүртгэх бүртгэлийг сайжруулахад Монголбанктай хамтран ажиллах шаардлагатай байна. Нөхөн төлбөр олгох, санхүүгийн дэмжлэг үзүүлэх гэх мэт бидний оролцооны үед зардлыг хамгийн бага байлгах арга аргачлалуудыг сайтар судалж, амьдралд хэрэгжүүлэх шаардлагатай байна. Та бүхэнд дахин нэг сануулж хэлэхэд бид нэг банкинд байгаа харилцах, хадгаламжийн хэчнээн данстайгаас үл хамааран 20 сая хүртэлх мөнгөн хөрөнгийг даатгаж байгаа гэдгийг онцлон анхааруулж байна.

Б.МӨНХ-ЭРДЭНЭ

Холбоотой мэдээ