3,569.67

3,569.67

Өнөөдрийн орлогоосоо ирээдүйн амьдралаа бататгахыг нийгмийн даатгал гэж нэрлэдэг. Харин түүний нэг хэсэг болох тэтгэврийн даатгал нь өнөөдрийн бидний төлсөн мөнгө тэтгэврийн насанд хүрэхэд, тэжээгчээ алдахад, тахир дутуу зэрэг эрсдэл учрахад буцаагаад тэжээх зохицуулалт юм. Нийгмийн амьдралын асар том энэхүү тогтолцоог шинэчлэх шаардлага зайлшгүй байгаа. Тиймдээ ч тэтгэврийн шинэчлэл гэж ярьж эхэлснээс хойш 20 гаруй жилийг ардаа үдлээ.

Өнгөрсөн хоёр жилийн хугацаанд Нийгмийн даатгалын сангаас тэтгэвэр, тэтгэмж олгох тухай хуульд хоёр ч удаа нэмэлт өөрчлөлт оруулсан нь иргэдийн дунд асуулт үүсгэсэн. Тэтгэврийн насыг уртасгалаа гэж бухимдах нь ч олон байна. Арга ч үгүй юм.

Хүний амьдралд тулгарах албан ёсны, зуун хувь үнэн эрсдэл нь өндөр насанд хүрэх билээ. Өндөр насны тэтгэвэр нь хүн бүрт чухал хамаатай тогтолцоо. Тиймээс тэтгэврийн шинэчлэл гэсэн сэдвийг ярихаас өмнө яг өнөөдрийн нөхцөлд ямар зохицуулалт хэний амьдралд нөлөөлөхөөр өөрчлөгдсөнийг өндөр насны тэтгэврээр онцлон харуулахыг зорив.

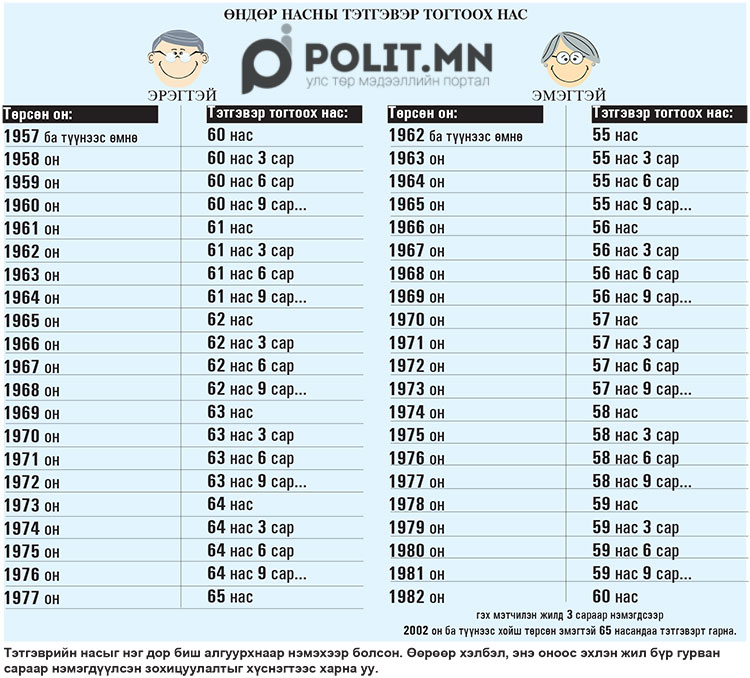

ТЭТГЭВРИЙН НАСЫГ НЭГ ДОР БИШ АЛГУУРХНААР ӨСГӨХ ЗАМЫГ СОНГОВ

Өнөөдөр хүчин төгөлдөр мөрдөгдөж байгаа хуулийн хүрээнд даатгуулагч нь нийтдээ 20-иос доошгүй жил тэтгэврийн даатгалын шимтгэл төлсөн бөгөөд 65 нас хүрсэн бол өндөр насны тэтгэвэр тогтоолгон авах эрхтэй гэж заасан байдаг. Харин өөрөө хүсвэл 60 нас хүрсэн эрэгтэй, 55 нас хүрсэн эмэгтэй өндөр насны тэтгэвэр тогтоолгон авч болно. Харин хамгийн сүүлд хийсэн нэмэлт өөрчлөлтөөр тэтгэврийн даатгалын шимтгэл төлсөн байвал зохих доод хугацааг 2038 он хүртэл жил бүр гурван сараар нэмэгдүүлэхээр болсон. Өөрөөр хэлбэл, тэтгэврийн насыг нэг дор палхийтэл нь нэмснээс алгуурхнаар өсгөх замыг сонгосон нь энэ. Үүнийг тайлбарлавал энэ жилээс эхлэн тэтгэвэрт гарах нас гурван сараар нэмэгдээд явж байгаа. 1957 ба түүнээс өмнө төрсөн эрэгтэй 60 насандаа тэтгэвэрт гарах бол 1958 онд төрсөн нь 60 нас гурван сар хүрээд эрх нь нээгдэнэ. 1959 онд төрсөн бол 60 нас зургаан сар хүрээд тэтгэврийн насандаа хүрнэ. Энэ мэтчилэн нэг жилд гурван сараар нэмэгдэж явсаар 1977 ба түүнээс хойш төрөгсөд 65 насандаа тэтгэвэрт гарах юм байна. Эмэгтэйчүүд мөн адил. 1962 ба түүнээс өмнө төрөгсөд 55 насандаа тэтгэвэрт гарч, жил бүр хугацаа нь гурван сараар нэмэгдсээр 2002 ба түүнээс хойш төрсөн эмэгтэйчүүд 65 насандаа тэтгэвэрт гарна гэсэн үг. Тэгэхээр одоо дөнгөж ажлын гараанд гарч буй залуучууд хамгийн өндөр насны босгыг туулах ёстой болж байгаа юм. Гэхдээ энд нэг шалгуур байгааг албаныхан хэлсэн. Юу гэвэл тухайн хүн өөрөө хүсвэл, мөн шалгуурт нийцвэл заавал энэ насанд хүрэх албагүй. Үүнийг Даатгуулагчид өндөр насны тэтгэвэр тогтоох насыг тодорхойлоход баримтлах журмаар зохицуулсан байх бөгөөд тэтгэврийн даатгалын шимтгэл төлсөн байвал зохих доод хугацаа 2018 онд 20 жил 3 сар, 2019 онд 20 жил 6 сар, 2020 онд 20 жил 9 сар, 2021 онд 21 жил гэх мэтчилэн мөн л адил жил бүр гурван сараар нэмэгдүүлж 2037 он болон түүнээс хойш 25 жил тус тус байна гэж заажээ. Жишээ нь 1984 онд төрсөн эрэгтэй 60 нас зургаан сар хүрээд тэтгэвэрт гарна. Харин тус даатгуулагч өөрөө хүсвэл 60 насандаа буюу 2044 онд төрсөн өдрөөрөө тэтгэвэрт гарч болно. Ингэхийн тулд дээрх журмын дагуу 25 жил даатгалын шимтгэл төлсөн байх ёстой гэсэн үг. Энэ зохицуулалтыг албаныхан ажилласан жил өндөр бол авах мөнгө нь өснө гэсэн утгаар тайлбарлаж байгаа юм.

Мөн хуульд шинээр нэмэгдсэн нэг заалт нь гурав хүртэлх настайд нь үрчлэн авсан дөрөв, түүнээс дээш хүүхдээ зургаан настай болтол өсгөсөн эх 20-иос доошгүй жил тэтгэврийн даатгалын шимтгэл төлсөн, 50 нас хүрсэн бол өөрийн хүсэлтээр өндөр насны тэтгэвэр тогтоолгон авах эрхтэй. Мөн малчдын хувьд насыг нь таван жилээр наашлуулах таатай заалтыг оруулсан байдаг. Харин ээжүүдийн тухайд чихэнд чимэгтэй нэг мэдээлэл дуулдаж байсан нь хүүхдийн тоогоор 1.5 жил нэмэгдэх байв. Өөрөөр хэлбэл, хоёр хүүхэдтэй хүнд ажилласан жил дээрээ гурван жилийг нэмж тооцуулж болно гэсэн үг. Олон нийтийн дунд энэ зохицуулалтыг тэтгэвэрт гарах наснаасаа хасуулан эрт гарч болох юм байна гэсэн буруу ойлголт байгаа. Тэгвэл тэтгэвэрт гарах настай огт хамаагүй бөгөөд ажилласан жил дээр нэмэгдэж байгаа нэг ёсны урамшуулал юм. Ирэх оноос хэрэгжээд эхэлчих байх гэж найдаж байсан энэ зохицуулалт төсвийн асуудлаас болоод хэсэг хугацаанд хойшилж магадгүй байгаа ажээ.

СУУРЬ ТЭТГЭВРИЙГ ТӨСВӨӨС ГАРГАХ НЬ ЗӨВ ҮҮ?

Тэтгэврийн насны тухайд дээрх бүлэг мэдээллээс тодорхой ойлголтыг уншигчид маань авсан биз ээ. Тэтгэврийн тогтолцоог шинэчлэх шаардлага олон жилийн өмнөөс урган гарч ирсэн ч хууль, эрхзүйн хүрээнд төдийлөн жигдрээгүй, олон улсын стандарт, ололт дэвшлээс хоцрогдож яваа нь үнэн. Нийгмийн, амьдралын баталгааг хангах асар том зохицуулалт учир арга ч үгүй биз. Гэхдээ энэ ажилд шинэчлэлт хийнэ гэж анх дуугарч эхэлснээс даруй 20 жил өнгөрснийг дээр дурдсан. Ямар шинэчлэлийг хийсэн бэ. Бид хаана явна вэ. Ер нь тэтгэврийн тогтолцоотой холбоотой хууль, эрхзүйн орчны түүхийг сөхөж үзье. 1990 оноос өмнө тэтгэвэр, тэтгэмжээ зуун хувь төрөөс авдаг байлаа. Харин 1991 оноос Тэтгэврийн даатгалын шимтгэлийн хуулийг баталснаар ирээдүйн амьдралаа өнөөдрийн орлогоосоо бататгах буюу даатгалын хэлбэрт шилжихэд ахиц гарсан. Улмаар 1994 онд Нийгмийн даатгалын сангаас олгох тэтгэвэр, тэтгэмжийн тухай хуулийг баталснаар ажил олгогч болон даатгуулагч хоёулаа шимтгэл төлдөг болов. 1999 оноос тэтгэврийн шинэчлэлийн бодлого яригдаж, Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуультай болсон юм. Өөрөөр хэлбэл даатгал төлөгч хүн бүр нэрийн данстай болж хуримтлалаасаа ямар ч асуудалгүйгээр тэтгэвэр авах эрхзүйн орчин бүрдэв. 2015 онд Төрөөс тэтгэврийн шинэчлэлийн талаар баримтлах бодлогоо баталж авсан. Энэ хүрээнд Нийгмийн даатгалын тухай багц хуулийн төсөл хэлэлцүүлгийн шатандаа явж байна. Хамтдаа олон жилийн туулсан тэтгэвэр, тэтгэмжийг тусад нь салгаж, үйлдвэрлэлийн ослыг мөн бие даалгаж, ингэхдээ урьдчилан сэргийлэх чиглэлд түлхүү анхаарсан гээд олон шинэчлэлийг тусгасан талаар төсөл боловсруулагчид хэлж байна. Харин өндөр насны тэтгэврийн тухайд өмнөх бүлэгт өгүүлсэн зохицуулалтууд хэвээр хадгалагдана гэлээ.

Одоогийн хуульд байхгүй ч шинэ хуулийн төсөлд тусгасан зарим ажлууд хийгдээд явж байгаа нь сайшаалтай юм. Тухайлбал, тэтгэврийн даатгал болон нийгмийн даатгалтай холбоотой бүх мэдээллийг цахимжуулах ажлыг Нийгмийн даатгалын ерөнхий газраас хийсэн юм.

Ерөнхийдөө 2030 оныг дуустал хэрэгжүүлэх тэтгэврийн шинэчлэлийн бодлогын хүрээнд манай улс ажилласан жилийг 10 болгох, тэтгэвэр тэтгэмжийг нэмэгдүүлэх, хуримтлалын тогтолцоонд бүрэн шилжүүлэх, нэрийн дансыг бүрэн хэрэгжүүлэх гээд олон зорилтыг дэвшүүлсэн байдаг. Түүнчлэн нийгмийн баталгаа гэдэг утгаар тэтгэврийн насанд хүрсэн ахмад настан бүрт суурь тэтгэвэр олгох асуудал орж ирж байгаа юм. Зардлыг нь тэтгэврийн даатгалын сан болон улсын төсвөөс хариуцан санхүүжүүлэх гэж заасан байгаад зарим судлаачид эсрэг байр суурьтай ханддаг байна. Өөрөөр хэлбэл, даатгал, халамж хоёрыг салгахгүйгээр улсын төсвийг дарамтнаас гаргах боломжгүйг тэд сануулж байгаа юм. Энэ тухай экспертийн үгийг уншаарай. Дараагийн дугаарт гадаадын улс орнуудад тэтгэврийн даатгалын тогтолцоог хэрхэн зохицуулсан байдаг тухай сонирхолтой нийтлэлийг хүргэх болно.

Экспертийн үг

Оюунцэцэг: ДААТГАЛЫН ЗАРЧМААР СУУРЬ ТЭТГЭВРИЙН САН БҮРДҮҮЛЭХ ХЭРЭГТЭЙ

-Тэтгэврийн даатгал бол нийгмийн даатгалын нэг хэсэг. Зорилго нь ирээдүйд ахмад настныг орлогогүйдэх эрсдэлээс хамгаалах. Өнөөдөр бид хуулиндаа өөрчлөлт оруулж тэтгэврийн насыг хойшлуулах, дундаж цалин тодорхойлж буй хугацааг уртасгах, шимтгэлийн хувь хэмжээг өөрчлөх зэрэг аргацаасан зохицуулалтуудыг л хийж байна. Даатгал юм чинь аль аль талын эрх ашгийг л хамгаалах ёстой. Сан үлдэгдэлгүй болно гэдэг чинь даатгуулагчидын буруу биш биз дээ. Энэ тогтолцоог бүтнээр өөрчилж шинэчлэх шаардлага зүй ёсоор бий болж байна. Хугацаа алдахгүйгээр тооцоо судалгаатай шинэчлэл хийхгүй бол өнөөдрийн алдагдалтай сан, орлогогүй ахмадууд, бухимдалтай ажил олгогчид, даатгуулагчид гэх мэт ирээдүйд эрсдэл хүлээх талууд их л болж байна.

Иймээс бид ахмад настнууд олон эх үүсвэрээс орлогоо бүрдүүлэх, төсөв алдагдлаа бууруулах боломжит хувилбар бол олон давхаргат тэтгэврийн тогтолцоо байх боломжтой гэж үзээд үндэсний суурь тэтгэвэртэй холбоотой тооцоо судалгааг хийсэн. Суурь тэтгэвэр гэхээр л нийгмийн халамж гэж ойлгогдоод байгаа юм. Гол нь даатгалын зарчмаар тогтвортой урт хугацаанд бага хэмжээгээр хуримтлуулж хийх хэрэгтэй байгаа юм. Хүн өөрөө эрсдэлээ даатгуулах хэрэгтэй гэсэн үг. Төсвийн дарамт ч эрс буурна. Өөрөөр хэлбэл, тэтгэврийн даатгалын төрлөө нэмэгдүүлж, хөдөлмөрийн харилцаанд орсон нь суурь тэтгэвэр дээрээ нэмээд цалингаасаа төлсөн шимтгэлээсээ тэтгэвэр авдаг, бүр боломжтой нэг нь сайн дурын даатгалд хамрагддаг. Энэ бол төсвөөс гаргадаг халамжийн зардлыг эрс бууруулах зөв арга юм. Олон улсад ч ийм жишиг байдаг. Иргэн ядаж хоёр төрлийн эх үүсвэрээс орлоготой байх л хэрэгтэй байгаа юм.

Эх сурвалж: ЗУУНЫ МЭДЭЭ

Холбоотой мэдээ